بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

🔵تحلیل بنیادی نماد شکام

#شکام

#تحلیل_بنیادی

#شرکت_صنایع_شیمیایی_کیمیاگران_امروز

🔵بررسی عملکرد شرکت صنایع شیمیایی كیمیاگران امروز (شکام) و کارشناسی سود و زیان سال مالی 1404

.webp)

بزرگنمایی

بزرگنمایی

#صنعت_نگر

📊 تحلیل بنیادی صنعت پتروشیمی (آروماتیک و الفین-پلیمر)

#نوری #بوعلی #آریا #مارون #شاراک #پارس #شگویا #جم #جم_پیلن #شغدیر #شجم

بزرگنمایی

بزرگنمایی

تحلیل چهارشنبه این هفته الگوریتم با

◀️جناب آقای رضا احسان بخش▶️

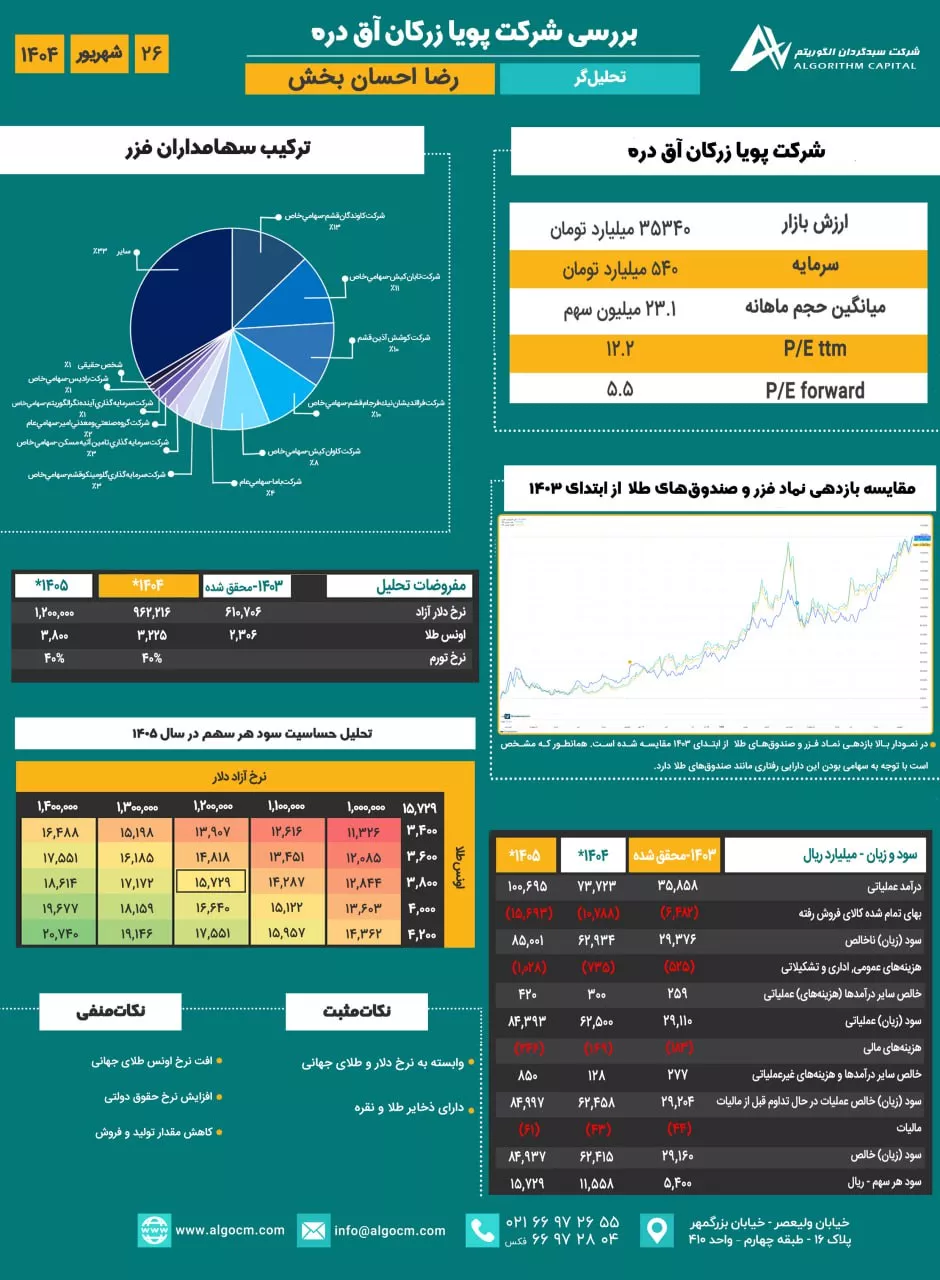

🔍 بررسی شرکت پویا زرکان آقدره - ۲۶ شهریور ماه ۱۴۰۴

◀️ شرکت پویا زرکان آقدره، فعال در زمینه استخراج طلا از معدن طلای آقدره (واقع در تکاب استان آذربایجان غربی) و دارای مالکیت شرکتهای فرآوری پویا زرکان آقدره (کنسانتره) و استحصال مواد معدنی تخت سلیمان (شمش) به عنوان شرکتهای فرعی میباشد.

⬅️ظرفیت اسمی سالانهی قراضهبرداری ۷۵۰,۰۰۰ تن کانسنگ طلا دار است و فعالیت اصلی شرکت مربوط به استخراج مواد معدنی از معدن طلای آقدره است.

⬅️شرکت استحصال مواد معدنی تخت سلیمان (شرکت تابعه) نیز دارای ظرفیت اسمی تولید ۱۲ تن کنسانتره طلا و نقره، ۲۵ تن کنسانتره سرب، دهها تن سیلیسیم، ۷۰۰ کیلوگرم شمش طلا، ۸۴۰ کیلوگرم شمش نقره و ۳ تن جوهر است.بدین ترتیب گروه زنجیره کامل از معدن تا شمش طلا را در اختیار دارد.

⬅️مفروضات: با توجه به نرخ اونس ۳۷۰۰ دلاری طلا در پایان شهریور ماه پیشبینی میشود نرخ موثر برای سال مالی منتهی به ۳۰ آذر ۱۴۰۴ شرکت حدود ۲۲۵۰ دلار و برای سال مالی ۱۴۰۵ با توجه به پیشبینیهای ۴۰۰۰ دلاری، نرخ ۳۸۰۰ دلاری به صورت محافظانه دیده شده است. همچنین نرخ دلار موثر برای سال مالی ۱۴۰۴ و ۱۴۰۵ به ترتیب ۹۶۲۰۰ و ۱۲۰۰۰ تومان در نظر گرفته شده است

#تحلیل

#فزر

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

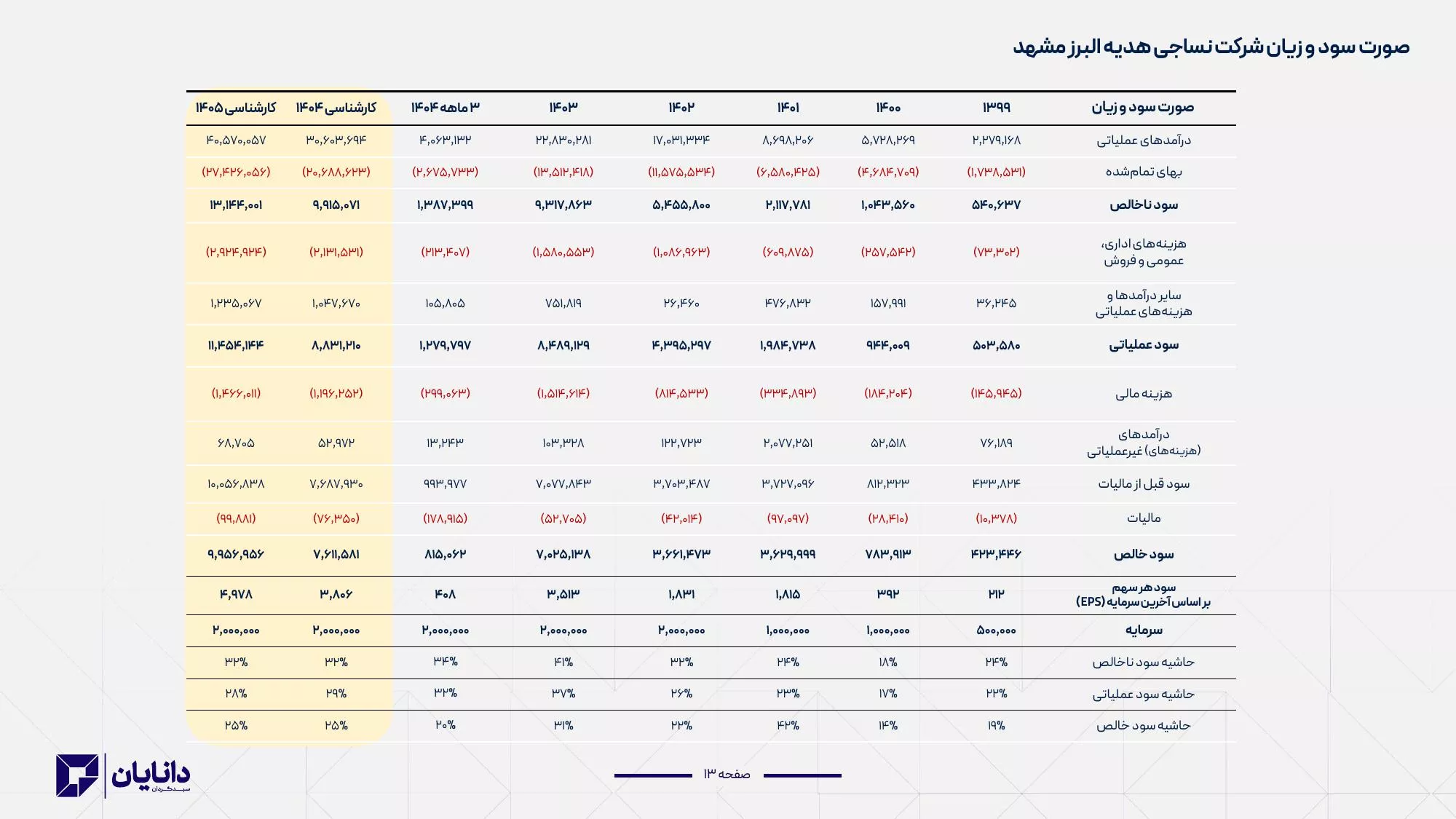

تحلیل شرکت نساجی هدیه البرز مشهد (محتشم)

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

گزارش بنیادی هفتگی – شرکت پاکسان (شپاکسا)

📆 تاریخ انتشار: 25-06-1404

🔹 معرفی شرکت

🔹 سهامداران

🔹 فرآیند و ترکیب تولید

🔹 روند مقدار تولید و فروش داخلی و صادراتی

🔹 نرخ فروش و بهای تمامشده

🔹 حاشیه سود و صورت سود و زیان

🔹 نکات تحلیل

«علیرغم وابستگی بیش از ۳۰٪ مواد اولیه به واردات و فشار نوسانات ارزی، شرکت پاکسان با اتکا به برندهای قدرتمند داخلی موفق شده حاشیه سود عملیاتی بالاتر از ۲۰٪ را تثبیت کند. نسبت P/E فوروارد ۴.۵ در مقابل میانگین ۶.۹ صنعت نشان میدهد سهم همچنان در محدوده ارزنده معامله میشود و در صورت کنترل نرخ ارز، پتانسیل رشد سودآوری در نیمه دوم سال وجود دارد.»

🖋️ تحلیلگر: لیلا مختار

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

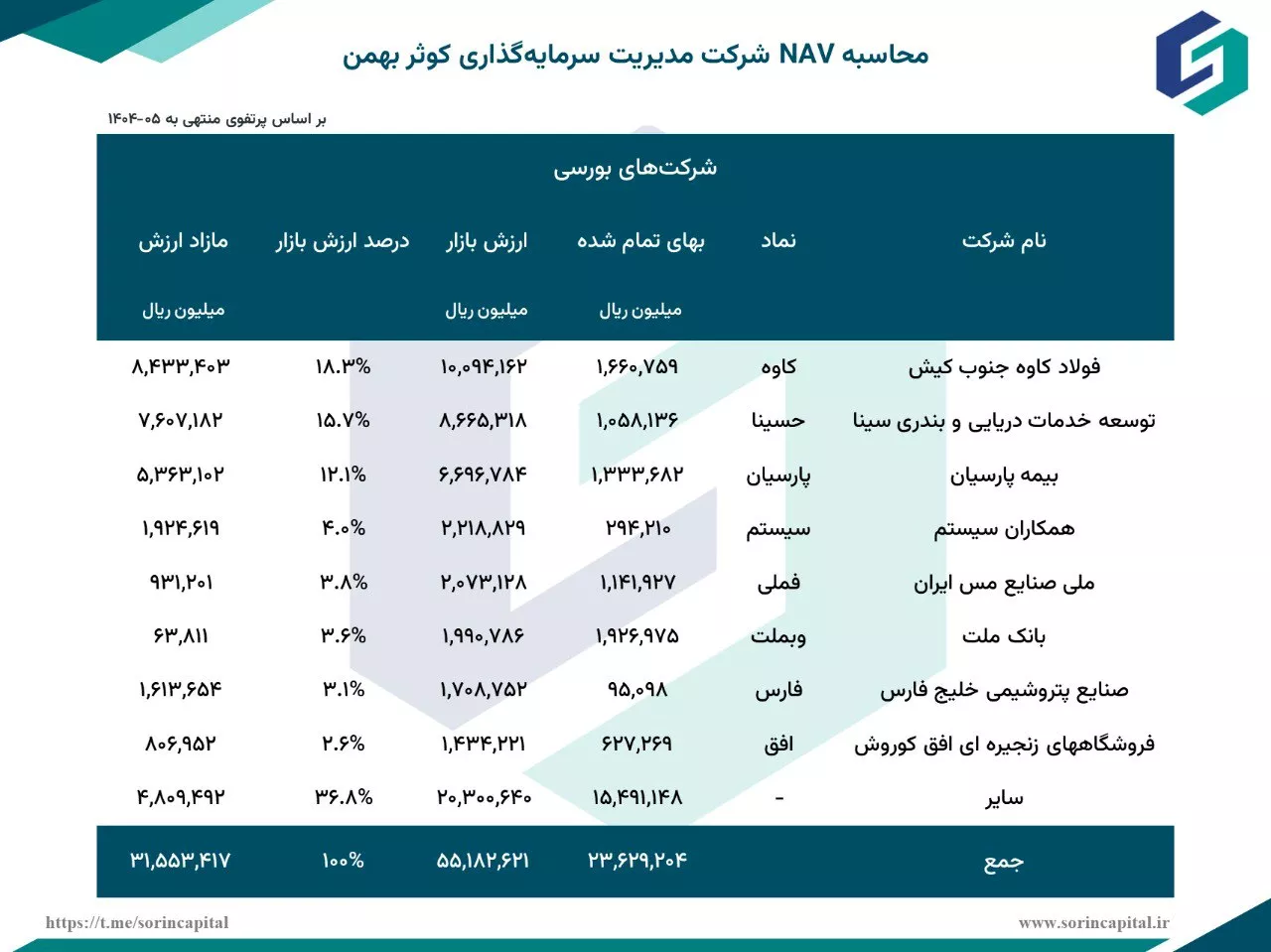

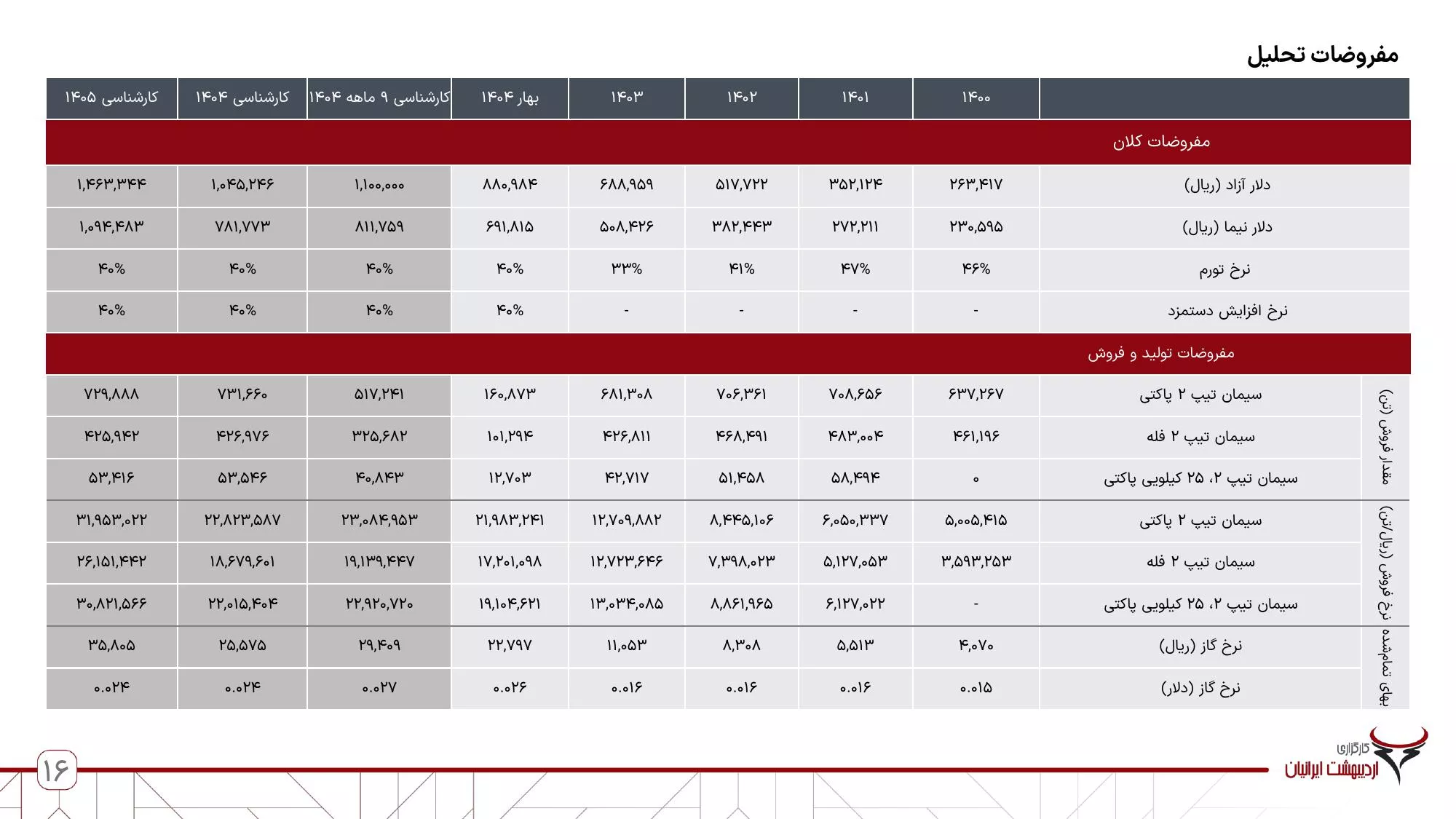

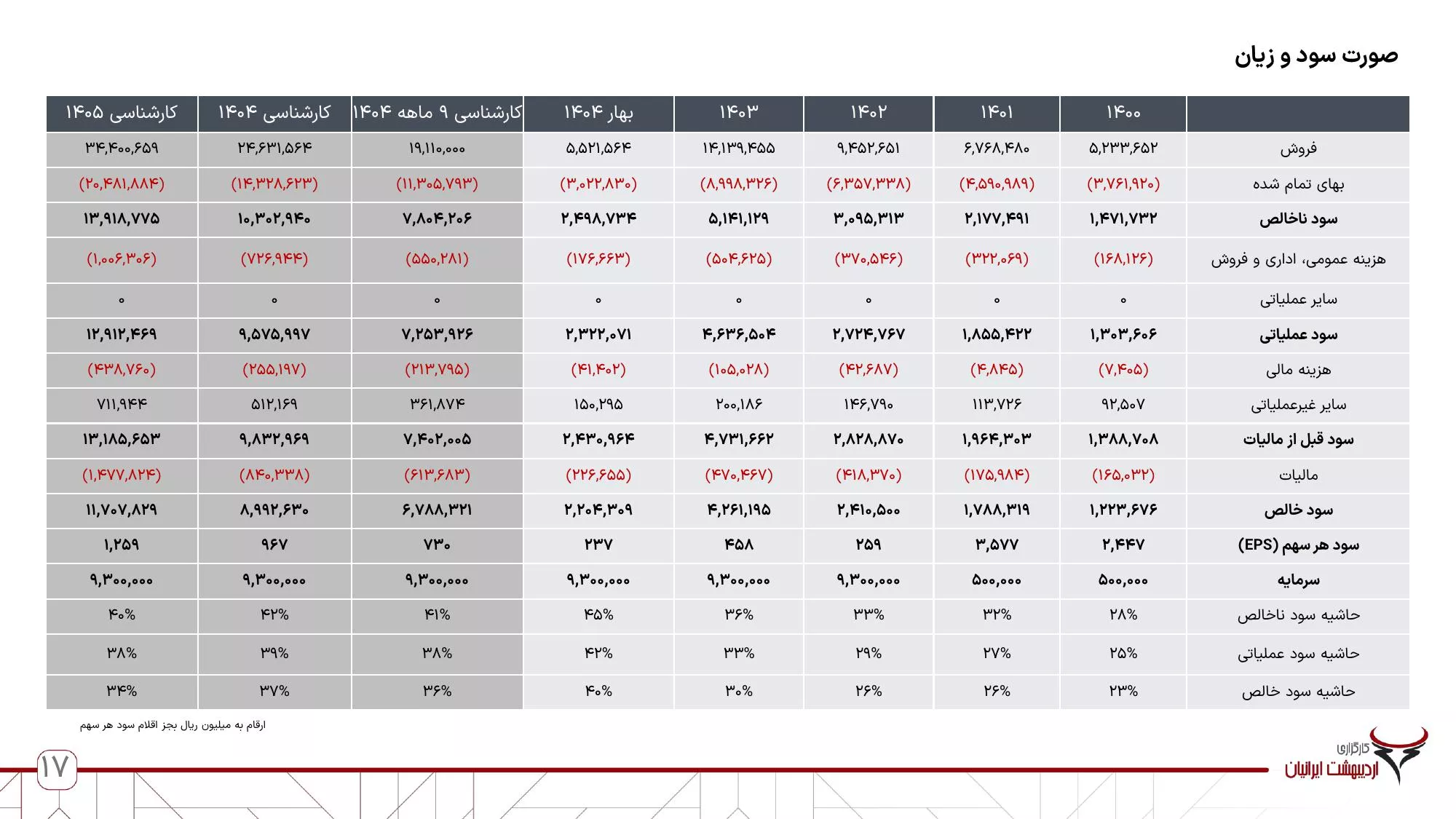

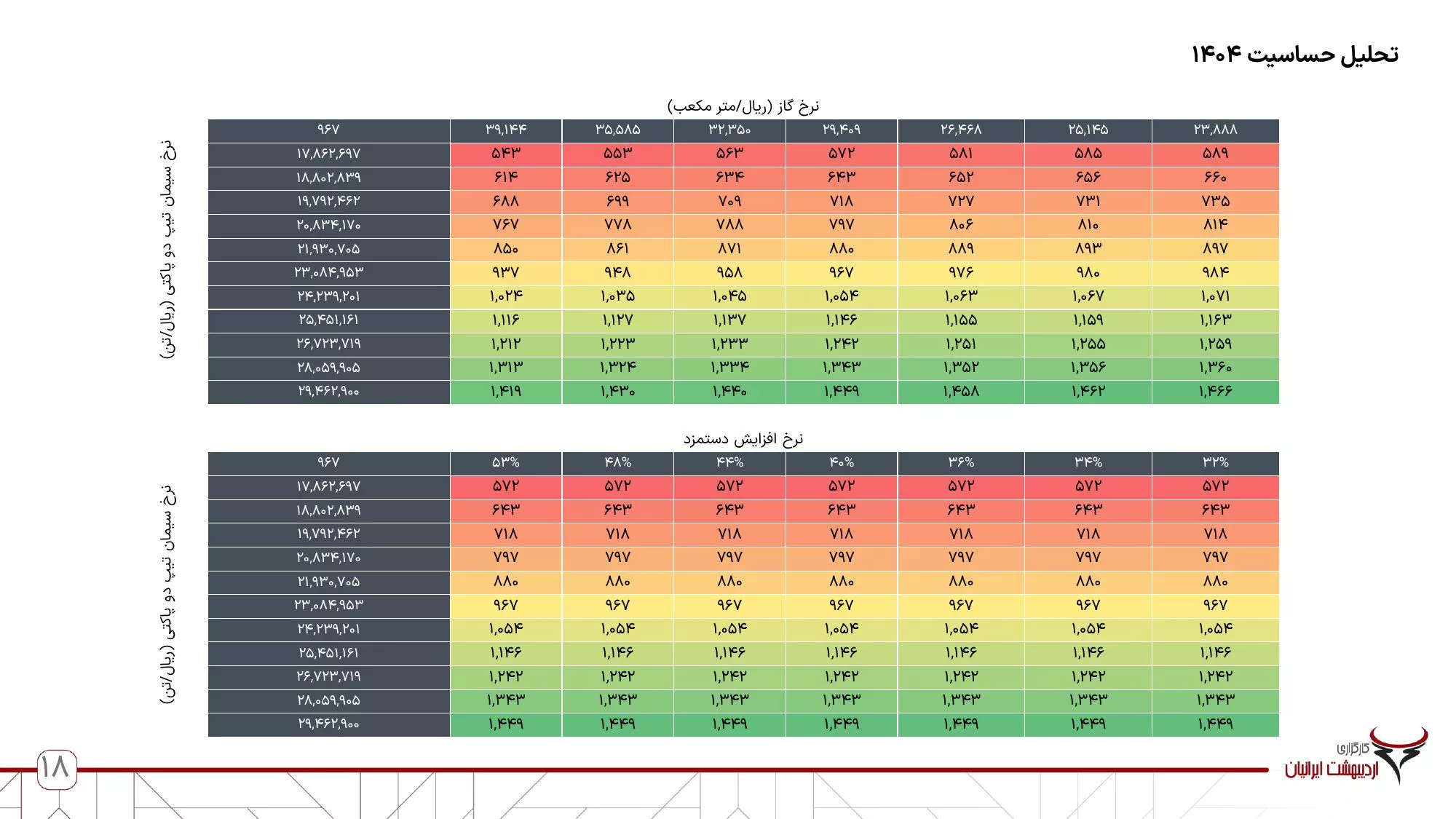

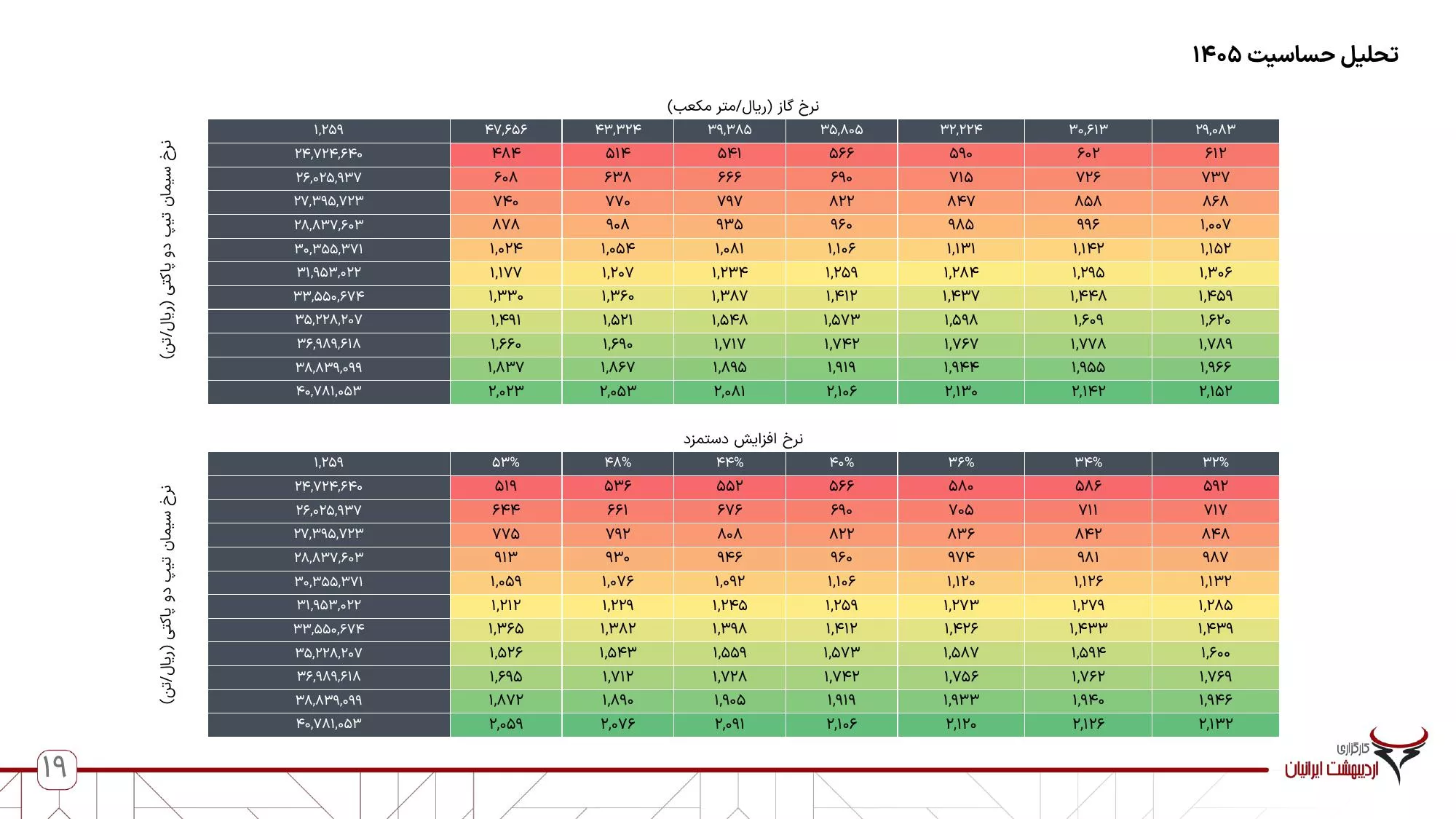

🔴 تحلیل بنیادی شرکت سیمان خزر (سخزر)

25 شهریور 1404

تولید سیمان خزر در 5ماههی سال جاری نسبت به مدت مشابه سال قبل حدود 34 درصد افزایش یافته و این نشان از بهبود عملکرد شرکت در برابر ناترازی انرژی نسبت به سال گذشته میباشد. شرکت در گزارش بهار خود به سود خالص 220 میلیارد تومانی رسید که 294 درصد نسبت به بهار سال گذشته افزایش یافته است و کل سود سال 1403، 426 میلیارد تومان میباشد. نرخهای فروش شرکت پس از کاهش التهاب بازار سیمان حدود 24 درصد کاهش یافته و آخرین نرخهای سیمان پاکتی و فله شرکت به ترتیب 21,178 و 18,824 به ثبت رسیده است.

برآورد سود شرکت به ازای هر سهم برای سالهای 1404 و 1405 به ترتیب 967 ريال و 1,259 ريال میباشد و پی بر ای فروارد سهم حدود 4.7 محاسبه میشود.

#سخزر

#تحلیل_بنیادی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

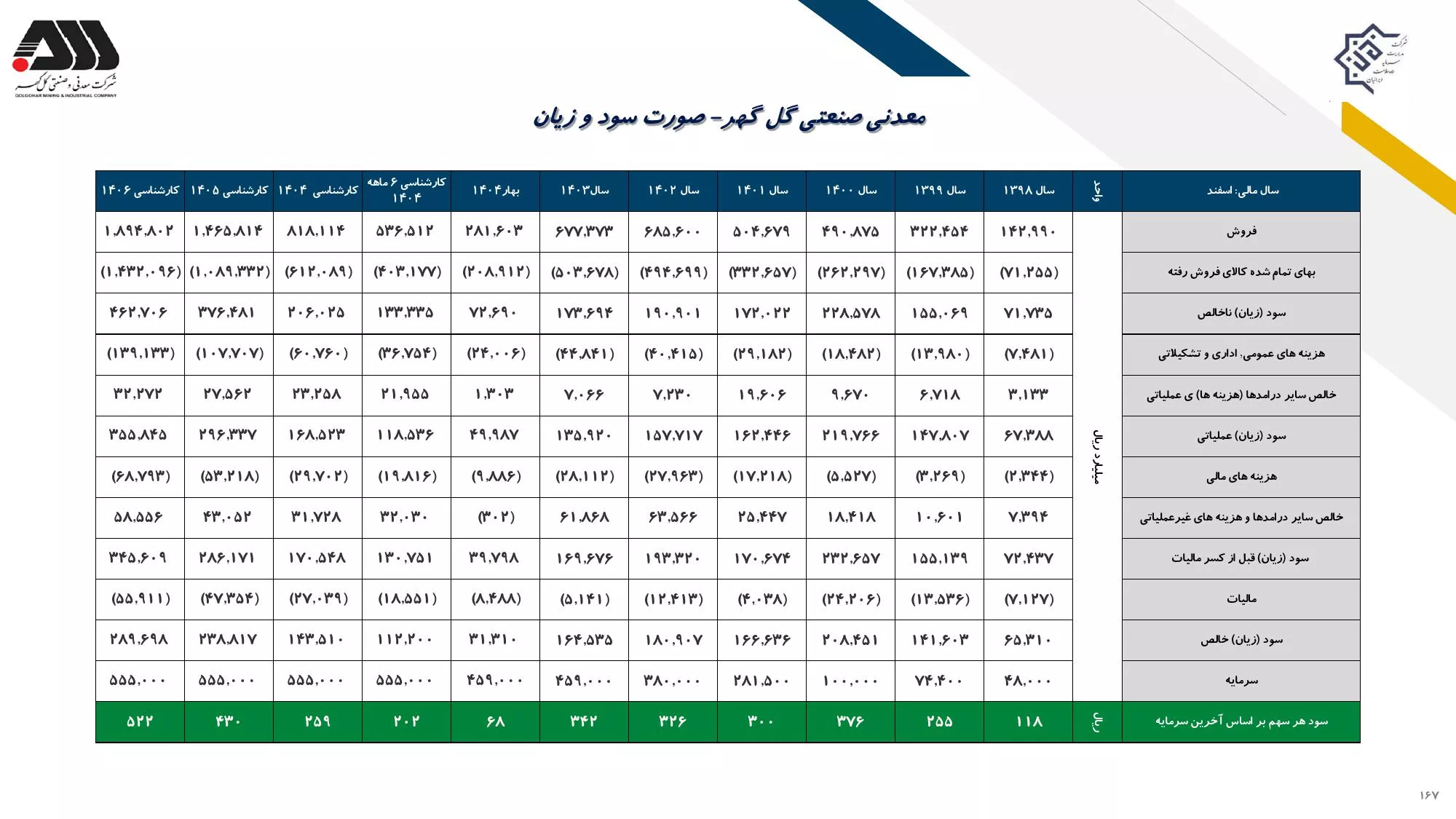

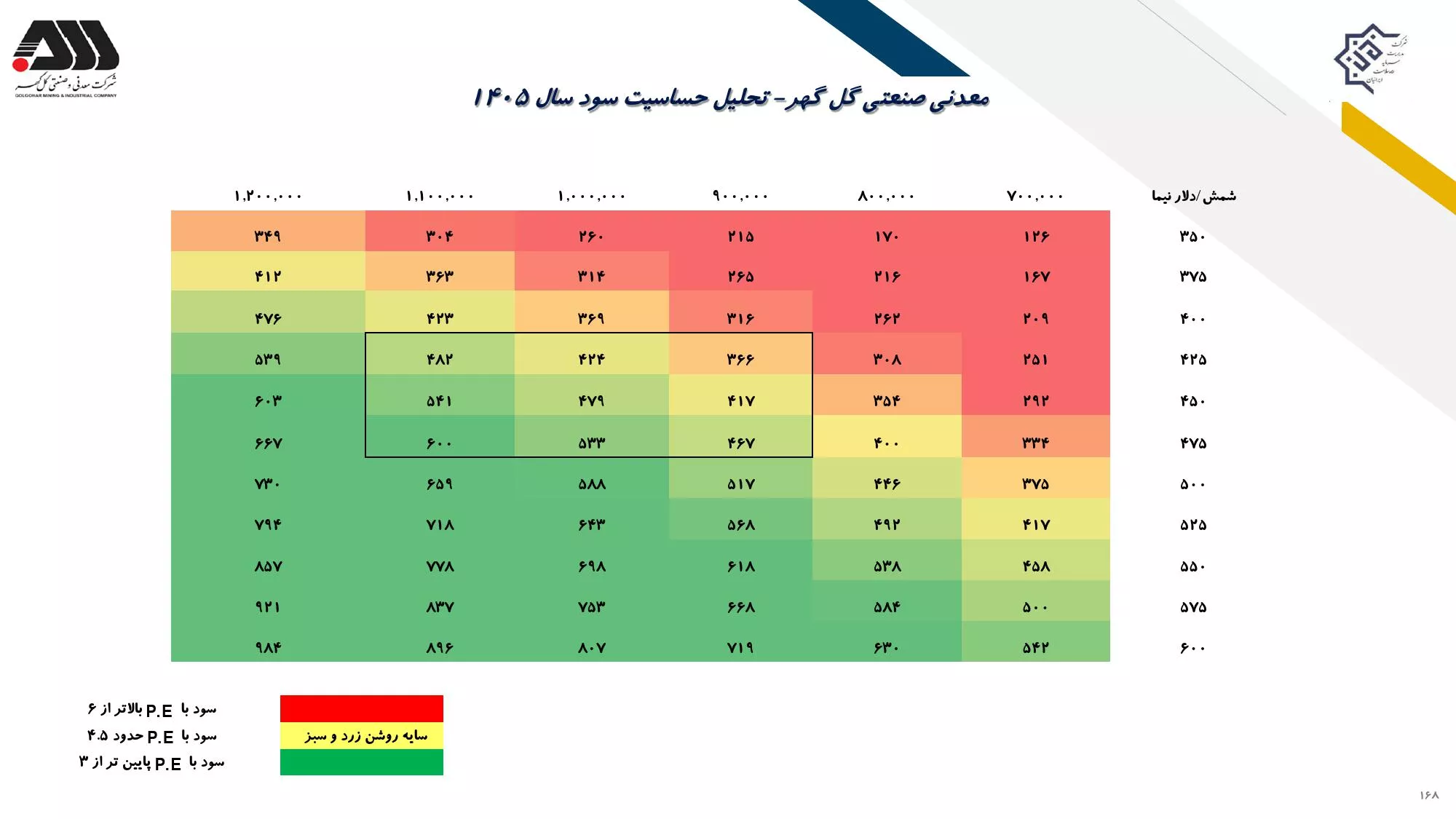

تحلیل صنعت فولاد

شهریور ۱۴۰۴

کاری از گروه تحلیل

شرکت مدیریت سرمایه بیمه سلامت ایرانیان

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

تحلیل صنعت فولاد

شهریور ۱۴۰۴

کاری از گروه تحلیل

شرکت مدیریت سرمایه بیمه سلامت ایرانیان