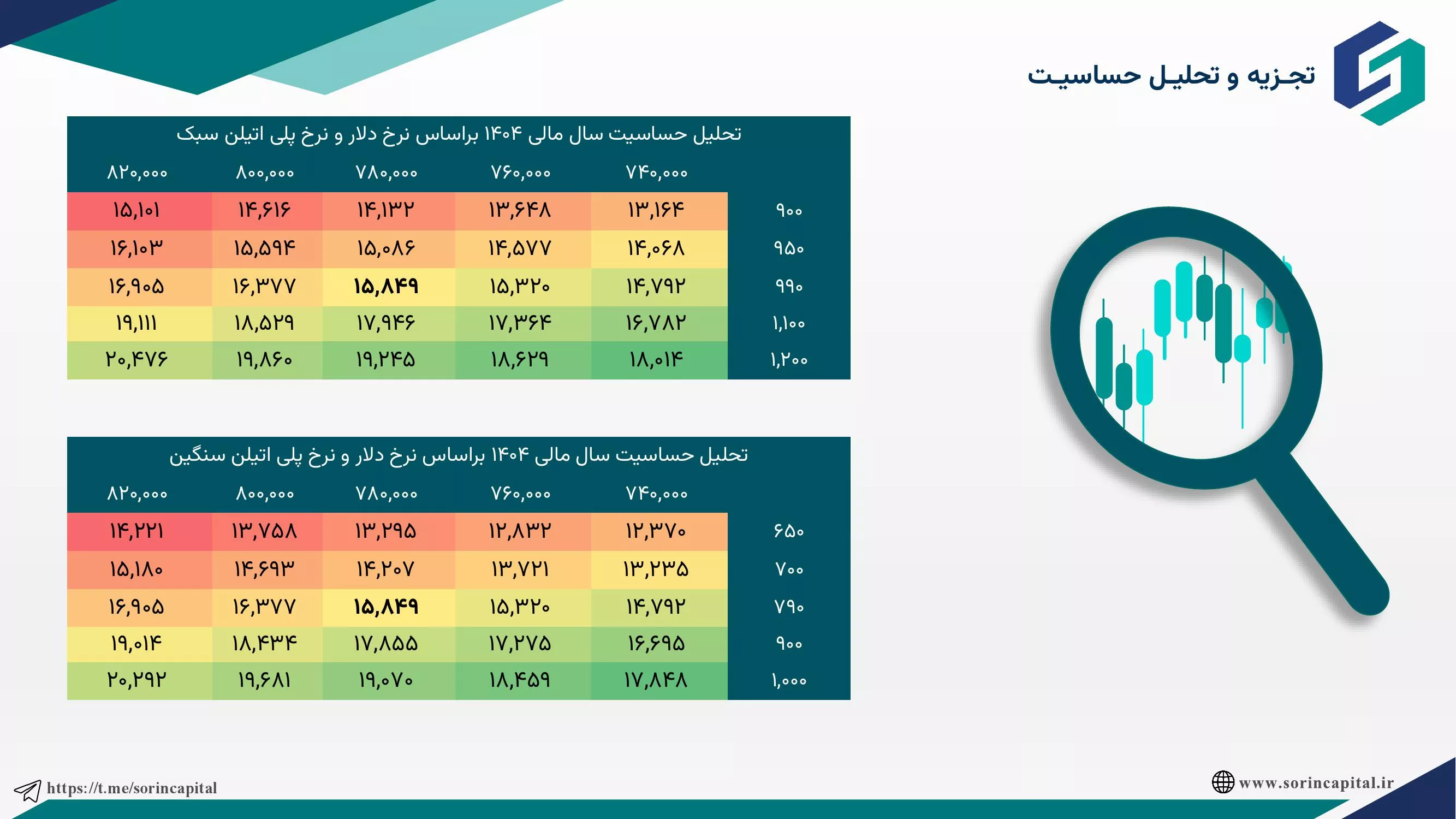

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

گزارش تحلیل هفتگی بازار سرمایه شماره 418

تحلیل بنیادی شرکت فرآوری زغال سنگ پرورده طبس (کپرور)

بزرگنمایی

بزرگنمایی

#آریا #کارشناسی_سود

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

#پارس #کارشناسی_سود

.webp) بزرگنمایی

بزرگنمایی

#آلومینا

#تحلیل_بنیادی

بررسی سود آوری شرکت آلومینای ایران در سالهای 1403 و 1404

▪️نرخ مواد اولیه ،معادل دلاری نرخ در سه ماهه چهارم لحاظ شده و نرخ دلار مبنا برای واردات آند ، دلار آزاد است.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

تحلیل بنیادی نماد سجام

#سجام

#تحلیل_بنیادی

#مجتمع_سیمان_غرب_آسیا

📌 بررسی عملکرد شرکت مجتمع سیمان غرب آسیا (سجام) و کارشناسی سود و زیان سال مالی 1404

.webp)

بزرگنمایی

بزرگنمایی

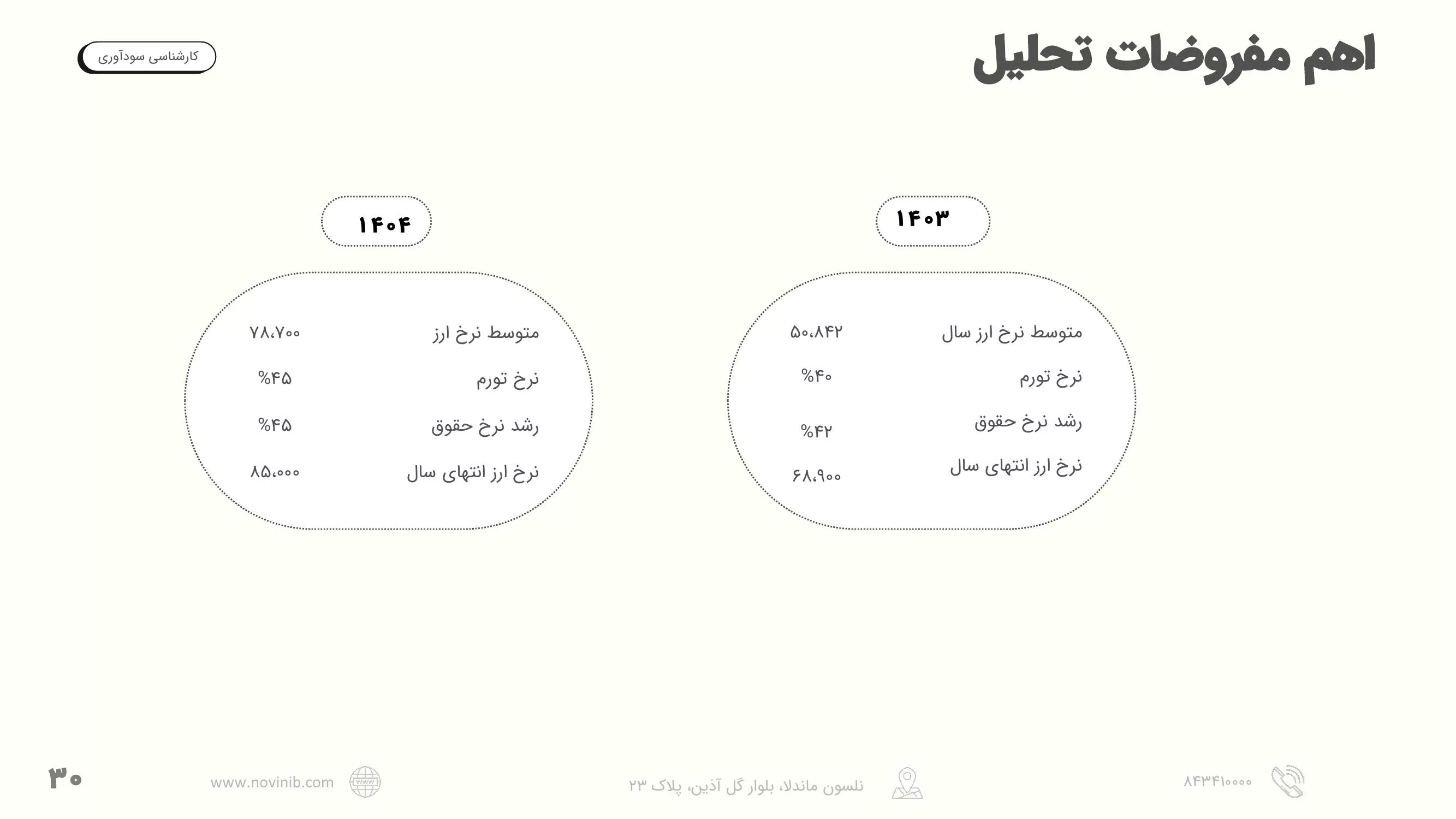

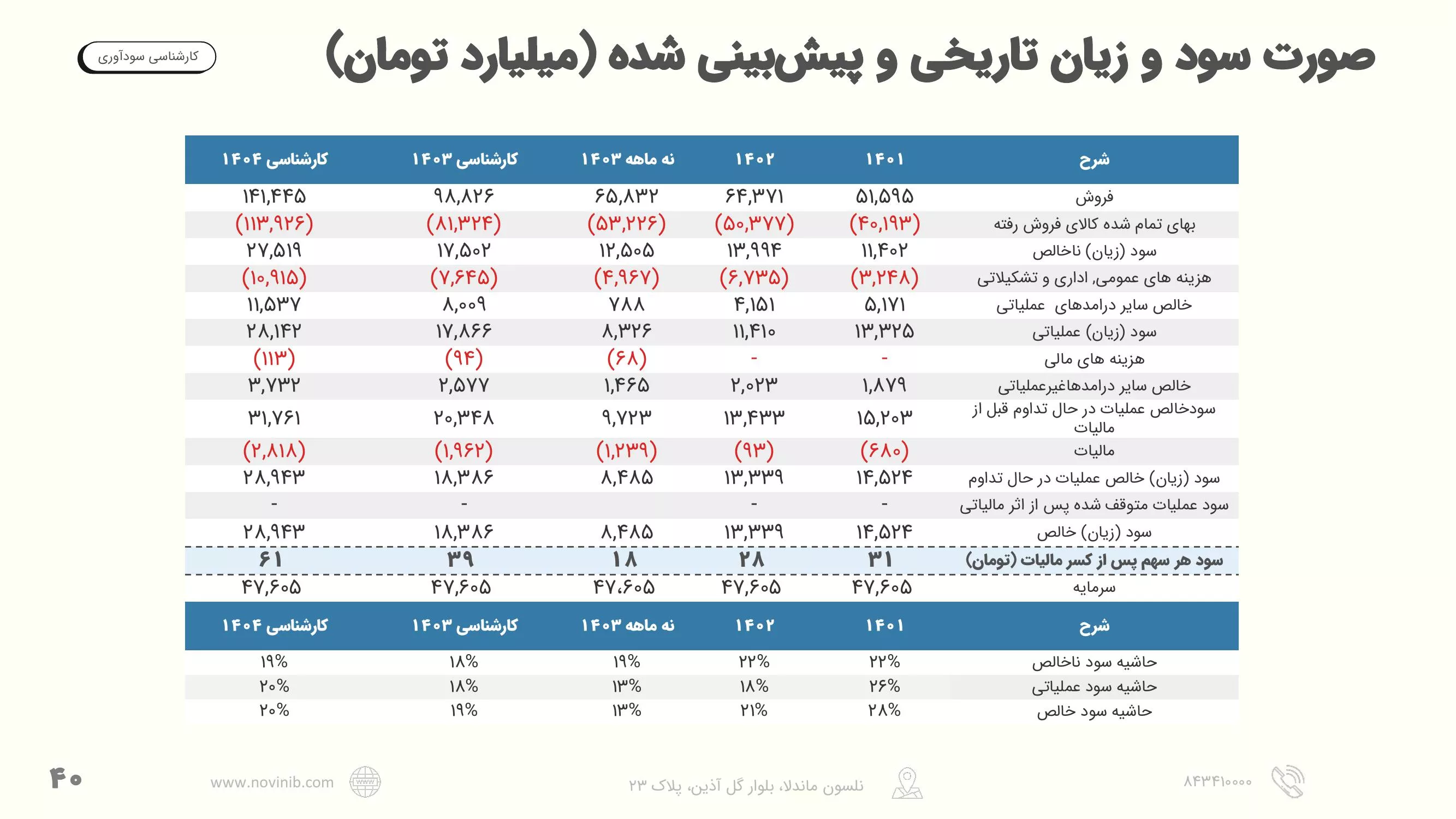

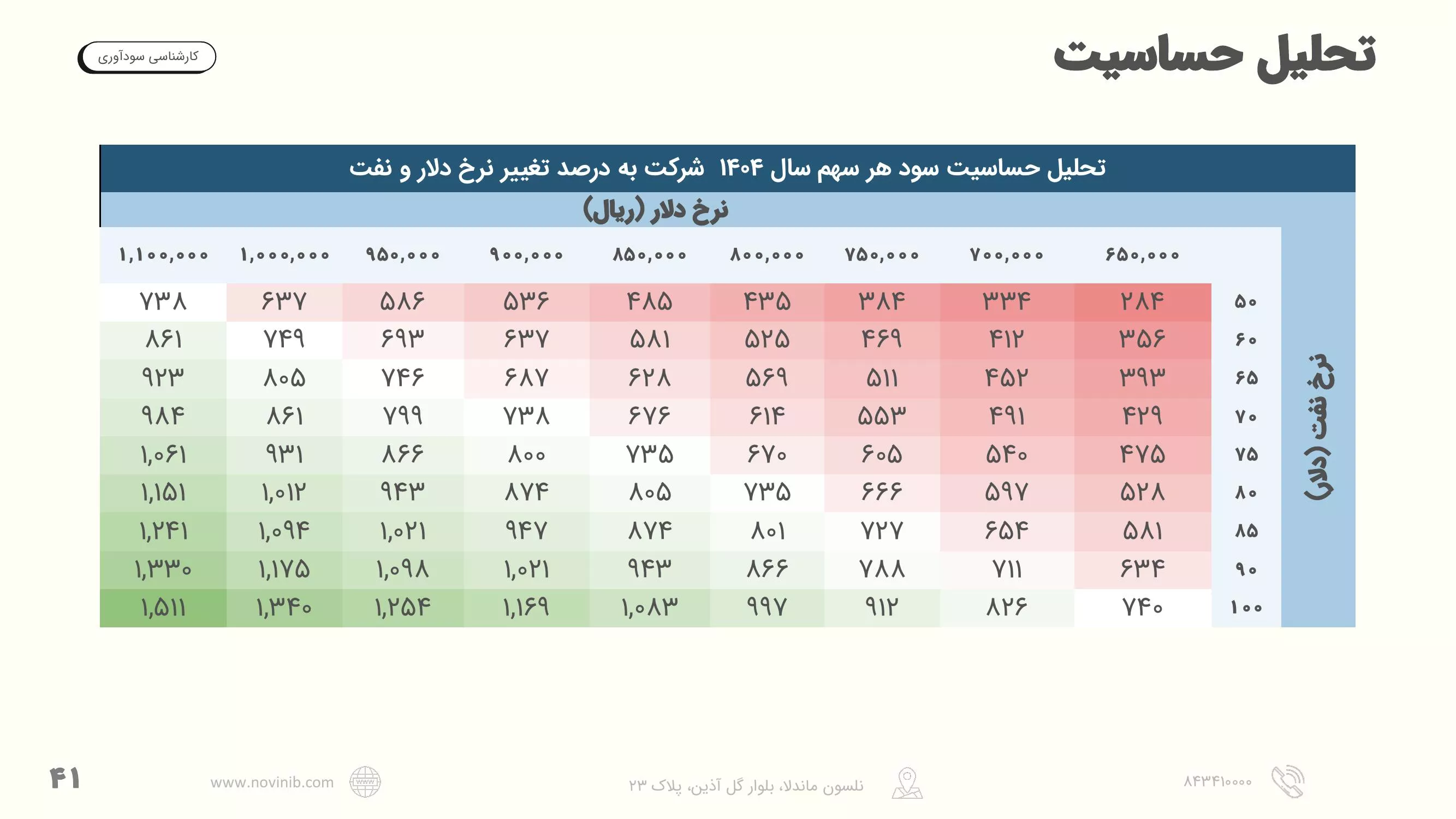

تحلیل پتروشیمی قائد بصیر (شبصیر)

🔹 مفروضات اصلی:

مقدار تولید و فروش سال آینده: ۴۵,۳۰۰ تن | نرخ جهانی ABS: 1403 دلار | استایرن: 1100 دلار

رشد دستمزد: ۳۵٪ | تورم: ۴۰٪ | رشد انرژی: ۵۰٪ | دلار: 72000 تومان

🔹 بازار و رقبا:

تهدید اصلی: محدودیت در منابع استایرن و افتتاح پتروشیمی پادجم

رقبا: پتروشیمی تبریز و پادجم

محصول شرکت در صنایع لوازم خانگی و قطعات خودرو کاربرد دارد.

🔹 مزیت رقابتی:

فروش از طریق بورس کالا → نرخ بالاتر نسبت به رقبا

تولید نوع خاص و بادوام ABS با کیفیت بالاتر از رقبا

ظرفیت اسمی شرکت: ۴۳,۰۰۰ تن | ظرفیت پتروشیمی تبریز: ۳۵,۰۰۰ تن

نیاز بازار داخلی در ۱۴۰۳: ۷۰,۰۰۰ تن → واردات با تعرفه ۱۵٪

🔹 پیش بینی:

قیمت امروز سهم: ۱۱,۸۵۰ ریال | سود تقسیمی: ۸۱٪ | برآورد P/E سال ۱۴۰۴: 4

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

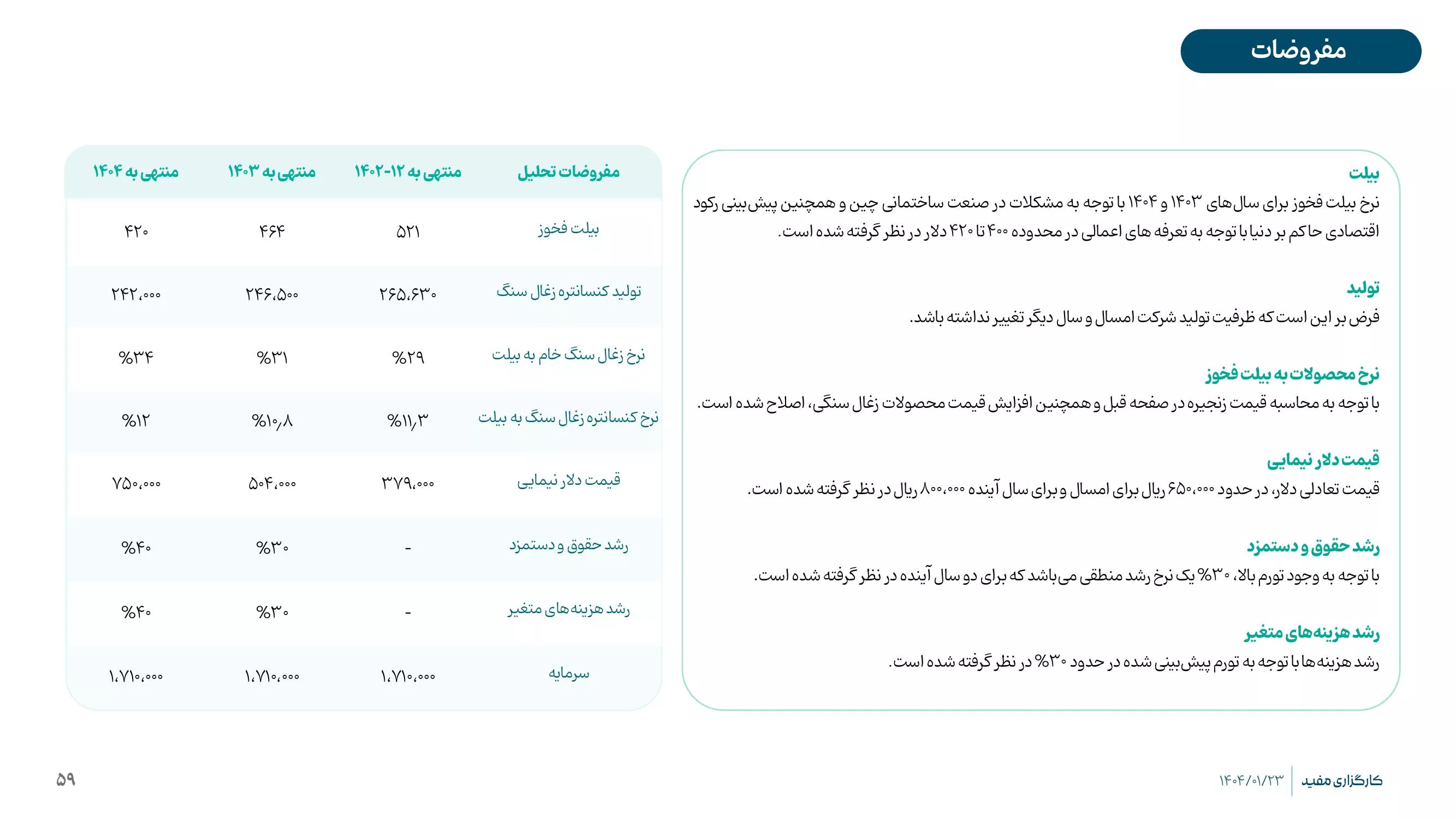

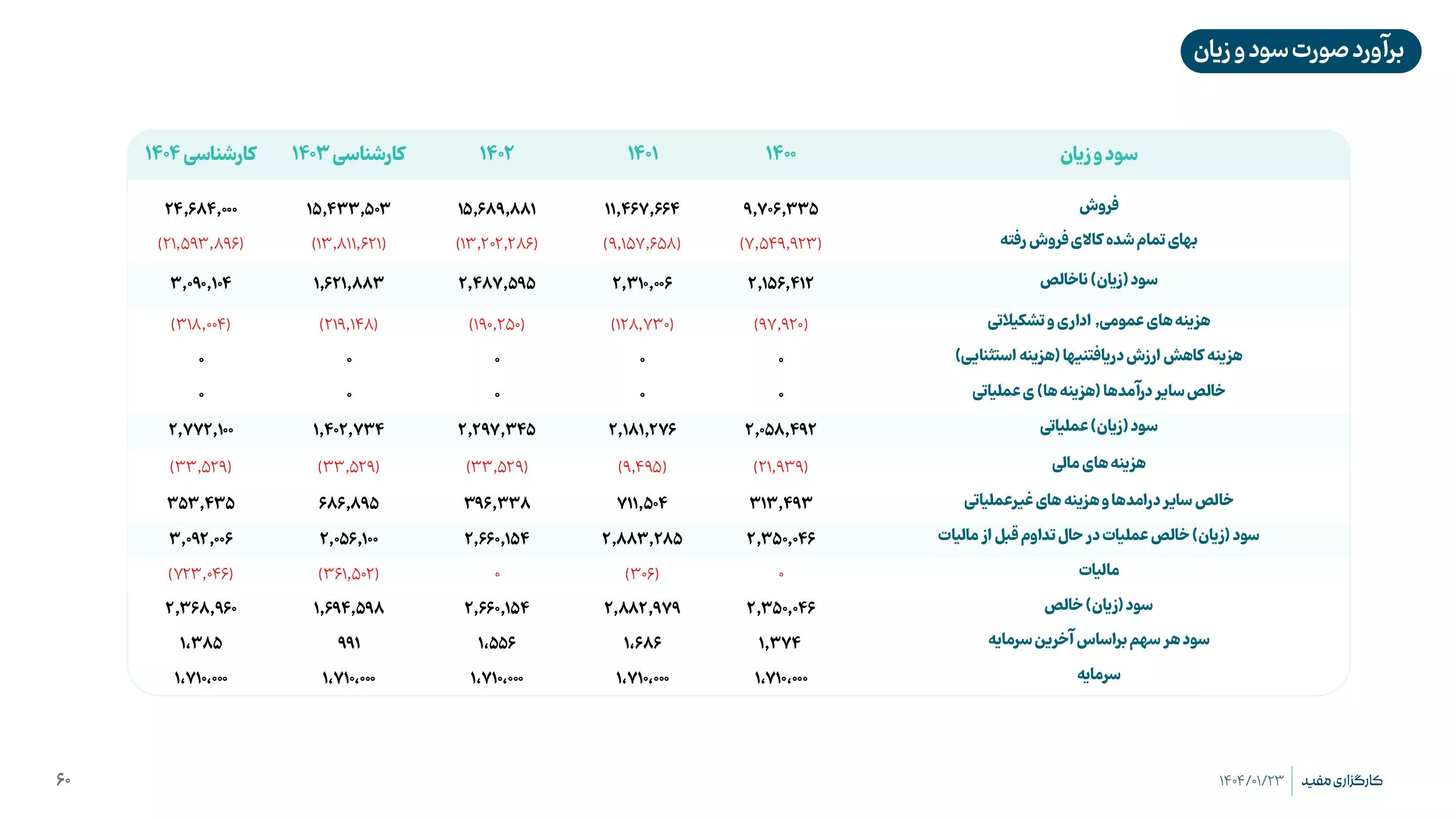

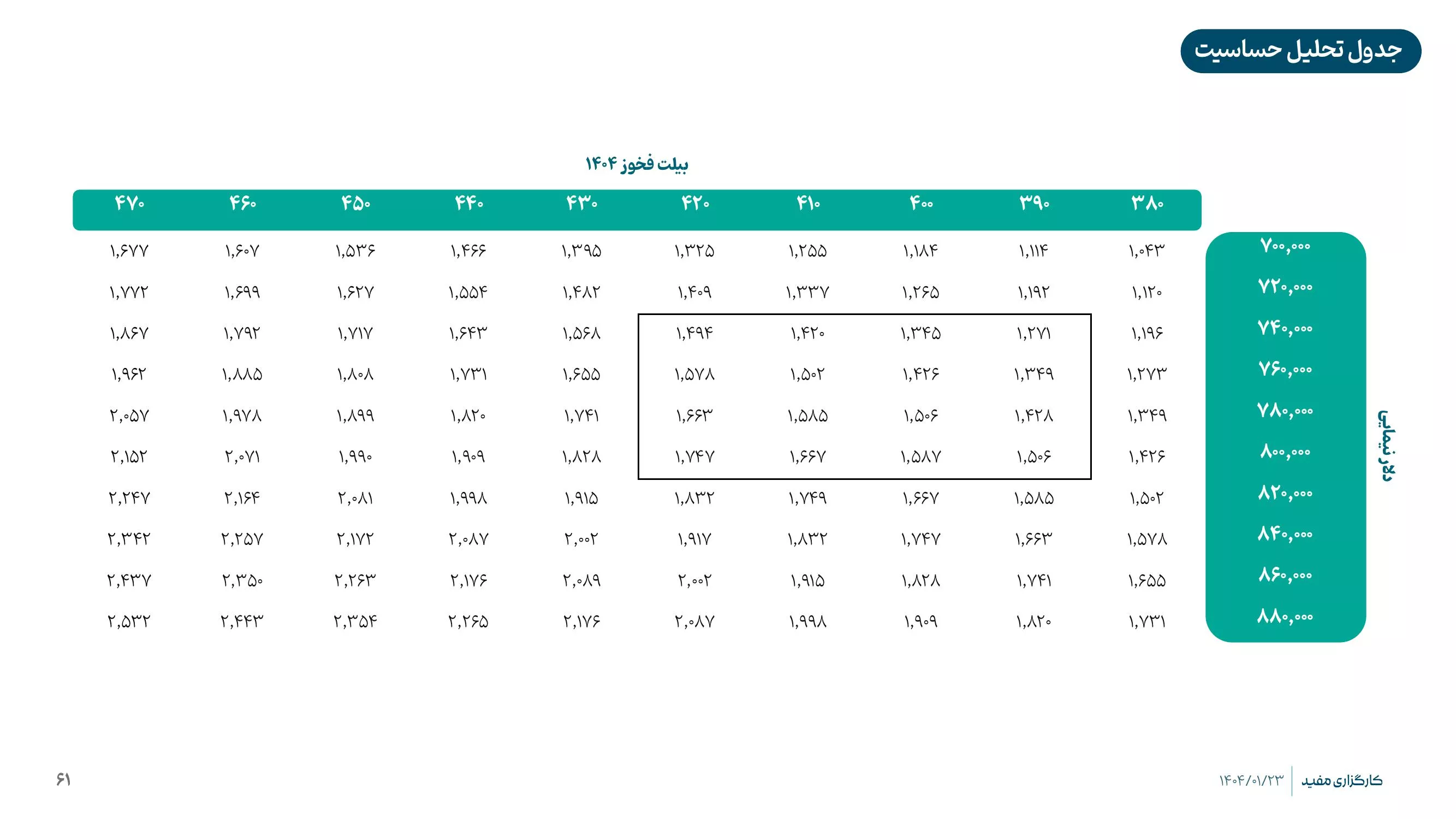

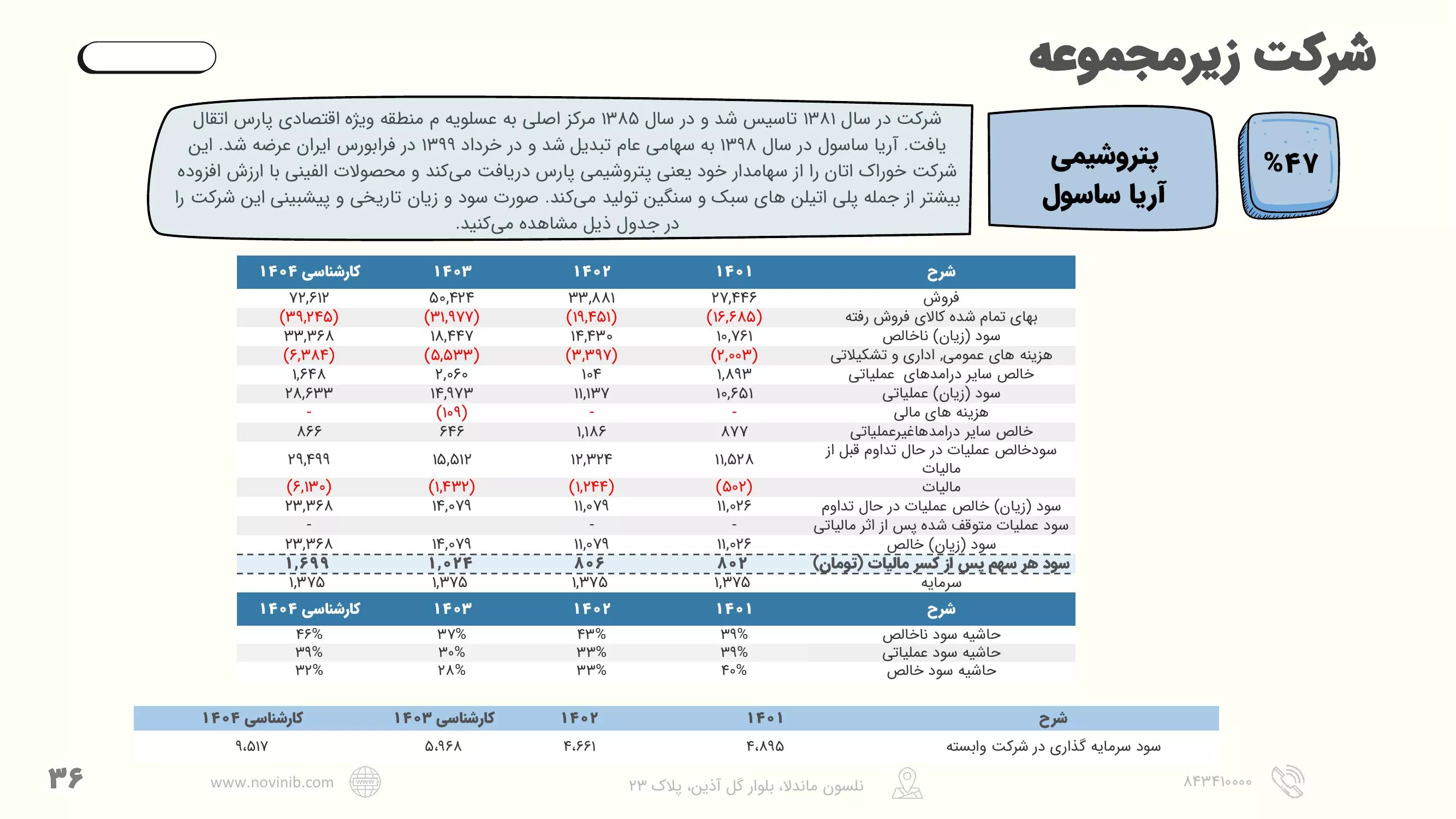

تحلیل بنیادی نماد آریا

#آریا

#تحلیل_بنیادی

#پتروشیمی_آریا_ساسول

📌 بررسی عملکرد شرکت پتروشیمی آریاساسول (آریا) و کارشناسی سود و زیان سال مالی 1404

بزرگنمایی

بزرگنمایی

🔵معرفی پایینترین P/E های تحلیلی ۵ صنعت بزرگ بازار🔵

بزرگنمایی

بزرگنمایی

تحلیل بنیادی شرکت نفت سپاهان (شسپا)

✔️ شسپا در یکسال اخیر بیش از 40 درصد بازدهی داشته؛ اما از نظر بنیادی این نماد در چه شرایطی است؟

🔗 در تصویر بالا چکیدهای از تحلیل بنیادی شسپا را به عنوان یکی از بزرگترین تولیدکننده روغن پایه در خاورمیانه مشاهده میکنید.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

تحلیل گروه صنعتی انتخاب الکترونیک آرمان (#انتخاب)

🗓 #فروردین_۱۴۰۴

🗓 گروه صنعتی انتخاب الکترونیک آرمان، یکی از بزرگترین تولیدکنندگان لوازم خانگی در ایران و غرب آسیا، در سال ۱۳۷۹ با تأسیس شرکت حایرآسا فعالیت خود را آغاز کرد و در سال ۱۳۹۹ به نام فعلی تغییر یافت. این گروه با بیش از ۱۰ شرکت زیرمجموعه در حوزههای تولید، فروش، لجستیک و خدمات پس از فروش، در مساحتی بالغ بر ۳۰۰ هزار متر مربع فعالیت میکند.

📊 بر اساس مفروضات ذکر شده، پیشبینی میشود برای سال مالی ۱۴۰۴ و ۱۴۰۵ شرکت، به ترتیب ۳۸۴ و ۴۶۴ ریال سود به ازای هر سهم محقق شود.

📊 بر این اساس در حال حاضر، سهم با نسبت قیمت به سود آیندهنگر ۳.۳ واحد در حال معامله است. البته بخش قابل توجهی از سود سال مالی ۱۴۰۴ مربوط به فروش شرکتهای زیرمجموعه بوده و تکرارپذیر محسوب نمیشود.