بزرگنمایی

بزرگنمایی

🔵 ارزیابی P/E فروارد و P/E ttm بورس 🔵

🔵 یکی از شاخصهای اصلی سنجش ارزندگی سهمها در بازار سرمایه محاسبه نسبت قیمت به سود خالص هر سهم است. این نسبت را به دو شکل میتوان محاسبه کرد :

یک- P/E ttm : این نوع از اطلاعات به بررسی دادههای 4 فصل گذشته شرکت میپردازد و نسبت P/E را با سود خالص 4 فصل گذشته شرکت محاسبه میکند.

دو- P/E forward : اطلاعات فروارد یا آیندهنگر بازار سرمایه پیشبینی از وضعیت آتی شرکتها تا انتهای دورههای مالی آینده شرکت است.(لیست ارزندهترین شرکتهای تولیدی به صورت ماهیانه در روز اول هر ماه در کانال و پیج اینستاگرام انیگما منتشر میشود.)

🔵 در این پست پس از بررسی نموداری این دو نسبت، به لیست شرکتهایی پرداختیم که پایینترین نسبتهای P/E ttm را در بازار سرمایه دارند و P/E تحلیلی این شرکتها را نیز مورد ارزیابی قرار دادیم.

🔴 نکته قابل تامل در مورد نسبت P/E این است که در بسیاری از موارد شرکتهایی که دارای نسبت P/E ttm پایینی دارند لزوما P/E فروارد مناسبی ندارند. به این معنا که برای ماههای آیندهی این شرکتها سود مناسبی پیشبینی نمیشود.

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

تحلیل بنیادی شرکت معدنی املاح ایران

#شاملا

بزرگنمایی

بزرگنمایی

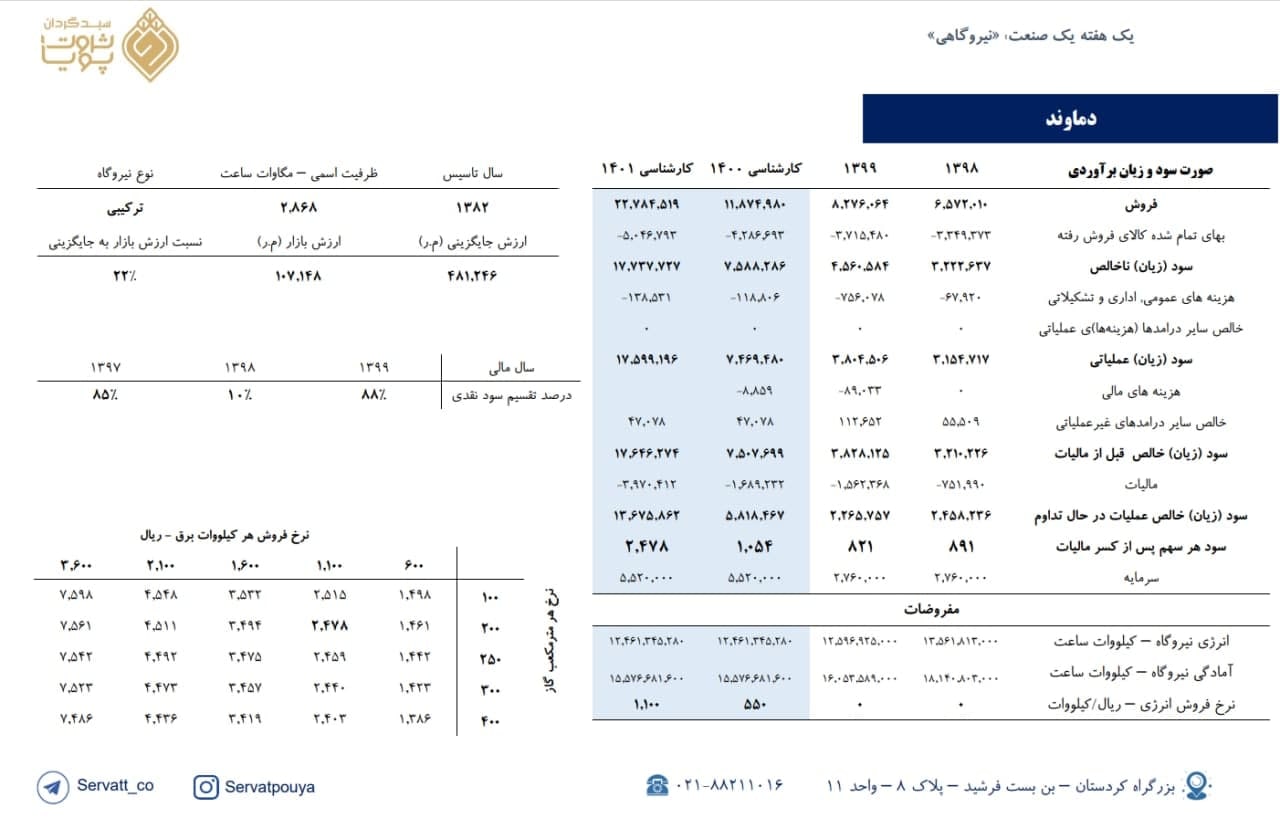

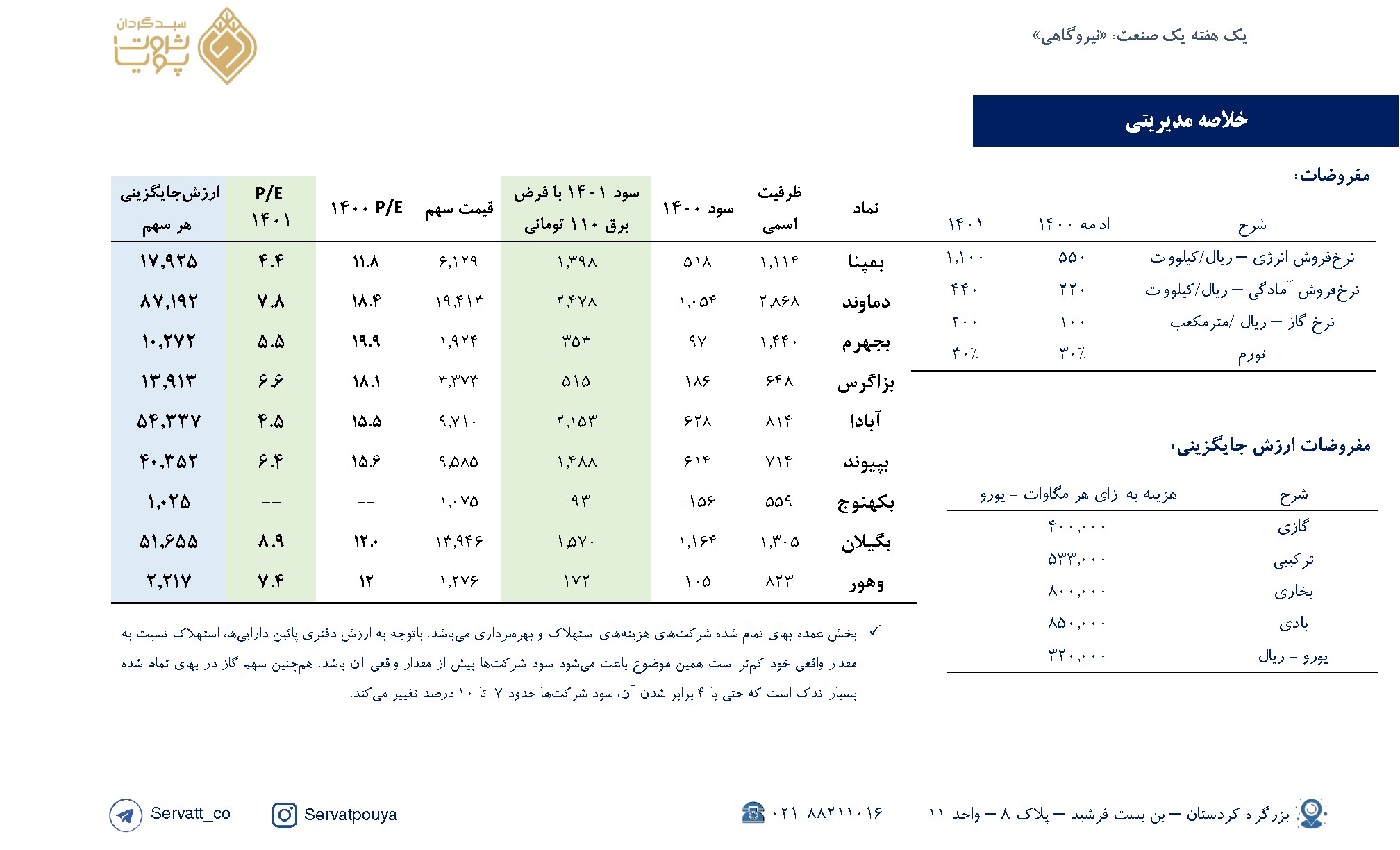

برآورد سود نماد «دماوند»

☆ نکات کلیدی

• ظرفیت سیکل ترکیبی شرکت برابر 2868 مگاوات میباشد.

• افزایش نرخ گاز تاثیر بسیار اندک در سودآوری شرکت دارد.

• شرکت درصد سود تقسیمی بالایی دارد.

☆ ریسکها و پتانسیلهای شرکت

• عدم افزایش نرخ برق توسط دولت و کاهش سودآوری شرکت و صنعت.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 110 تومانی برآورد شده است و در صورت عدم تغییر نرخ در سال 1401، احتمالا شرکتها سودی معادل سال 1400 برای سال 1401 محقق میکنند.

◾️پی بر ای 1400 و 1401 سهم برابر 18.4 و 7.8 میباشد.

◾️ارزش جایگزینی هر سهم برابر 87,192 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵در مجمع کرمان چه گذشت؟🔵

🔵 دیروز در تاریخ 6 ام دی ماه مجمع سالانه شرکت سرمایهگذاری توسعه و عمران استان کرمان برگزار شد که با حواشی فراوانی همراه بود. ریشه اصلی مشکلات پیش آمده نیز، تلاش عده ای از سهامداران بود که با در دست داشتن 7 درصد از مالکیت شرکت بصورت مستقیم و وکالتی قصد گرفتن تصاحب شرکت را داشتند که نهایتا پس از درگیریهای فراوان تنها موفق به کسب یک صندلی شدند.

🔵 شرکت سرمایهگذاری توسعه و عمران استان کرمان در سال 1376 تاسیس شد. این شرکت و شرکتهای زیرمجموعهی آن در صنایع برق، ساختمان، معدن، خودرو و هتلداری فعال هستند.

🔵 در این پست به ارزیابی دقیق داراییهای بورسی، غیربورسی و همچنین NAV شرکت پرداختیم.

بزرگنمایی

بزرگنمایی

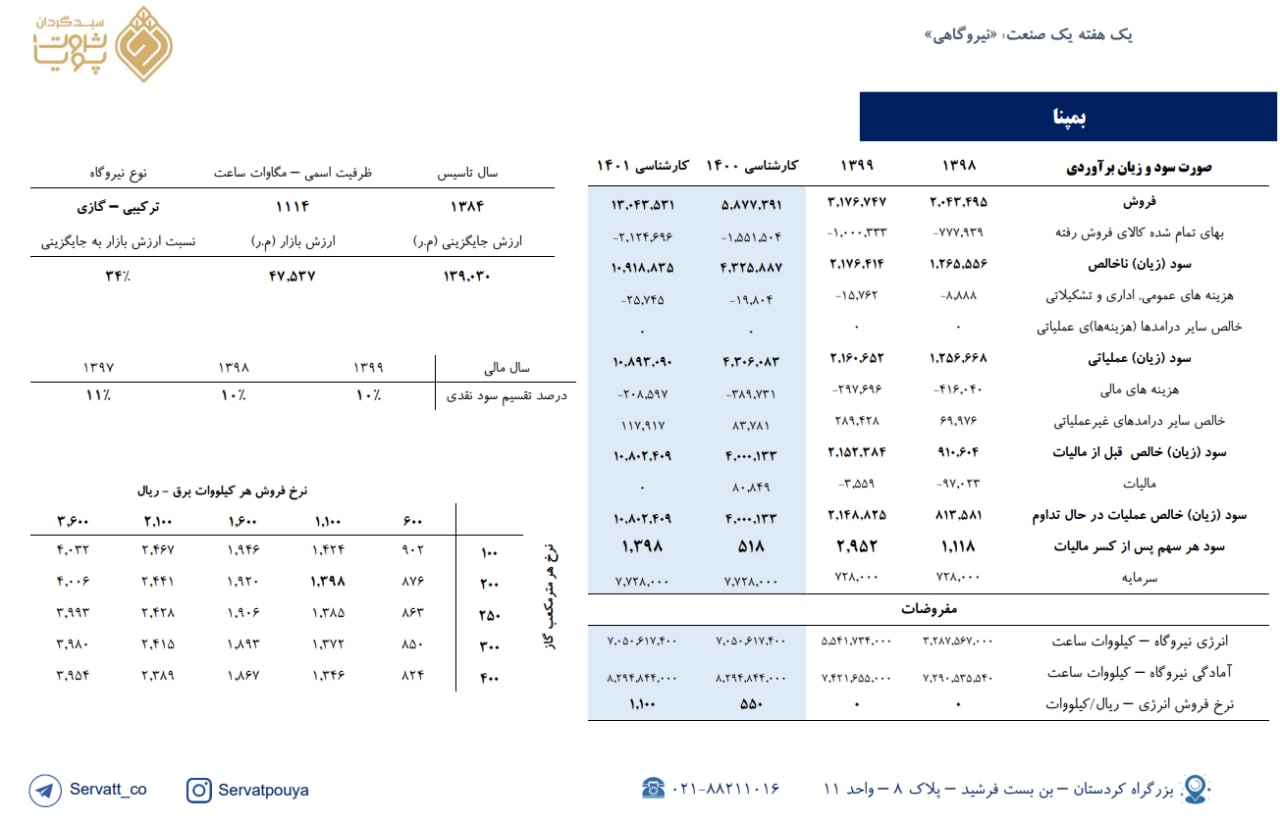

برآورد سود نماد «بمپنا»

☆ نکات کلیدی

• ظرفیت واحد گازی شرکت 954 مگاوات و ظرفیت واحد بخار 160 مگاوات میباشد.

• شرکت دو نیروگاه بخار به ظرفیت 160 مگاوات در حال احداث دارد که در مرداد 1401 و 1402 راهاندازی میشود و بهدلیل کاهش ریسک در محاسبات لحاظ نشده است.

• افزایش نرخ گاز تاثیر بسیار اندک در سودآوری شرکت دارد.

• شرکت دارای بیع متقابل است و از این محل سالانه 250 میلیارد تومان درآمد شناسایی میکند.

☆ ریسکها و پتانسیلهای شرکت

• عدم افزایش نرخ برق توسط دولت و کاهش سودآوری شرکت و صنعت.

• درصد سود تقسیمی پائین شرکت.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 110 تومانی برآورد شده است و در صورت عدم تغییر نرخ در سال 1401، شرکتها احتمالا سودی معادل سال 1400 برای سال 1401 محقق میکنند.

◾️پی بر ای 1400 و 1401 سهم برابر 11.8 و 4.4 میباشد.

◾️ارزش جایگزینی هر سهم برابر 17,925 ریال میباشد.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

تحلیل نمادها از کارگزاری بانک صنعت و معدن

شرکت عطرین نخ قم (#نطرین)

بزرگنمایی

بزرگنمایی

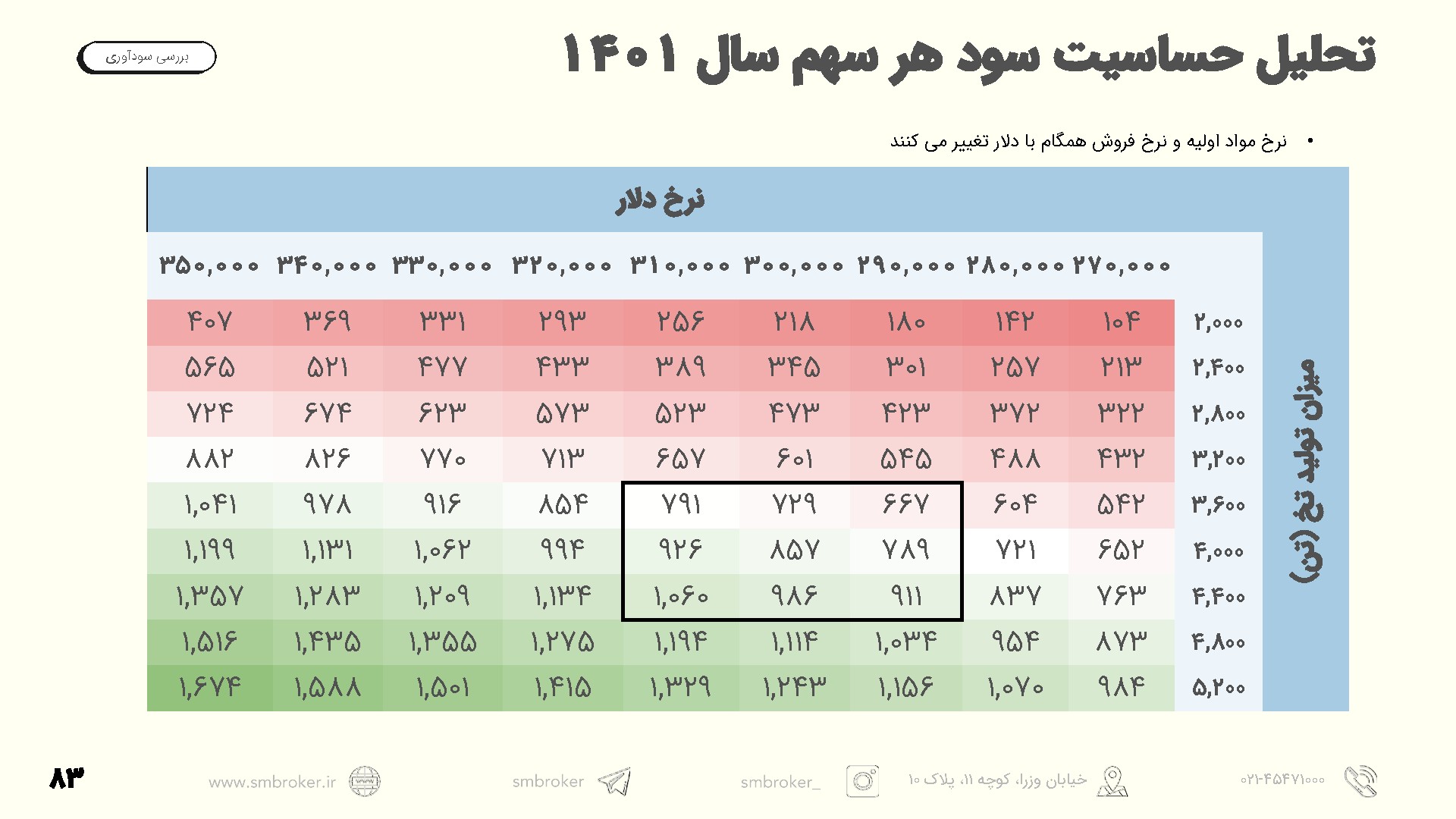

یک هفته یک صنعت؛ 《نیروگاهی》

نکات مهم:

☆ تاثیر برق 110 تومانی بر سود شرکتهای نیروگاهی در سال 1401

☆ بررسی ارزش جایگزینی صنعت نیروگاهی

☆ بررسی ارزشیابی شرکتهای #بمپنا #دماوند #بجهرم #بزاگرس #آبادا #بپیوند #بکهنوج #بگیلان #وهور

بزرگنمایی

بزرگنمایی

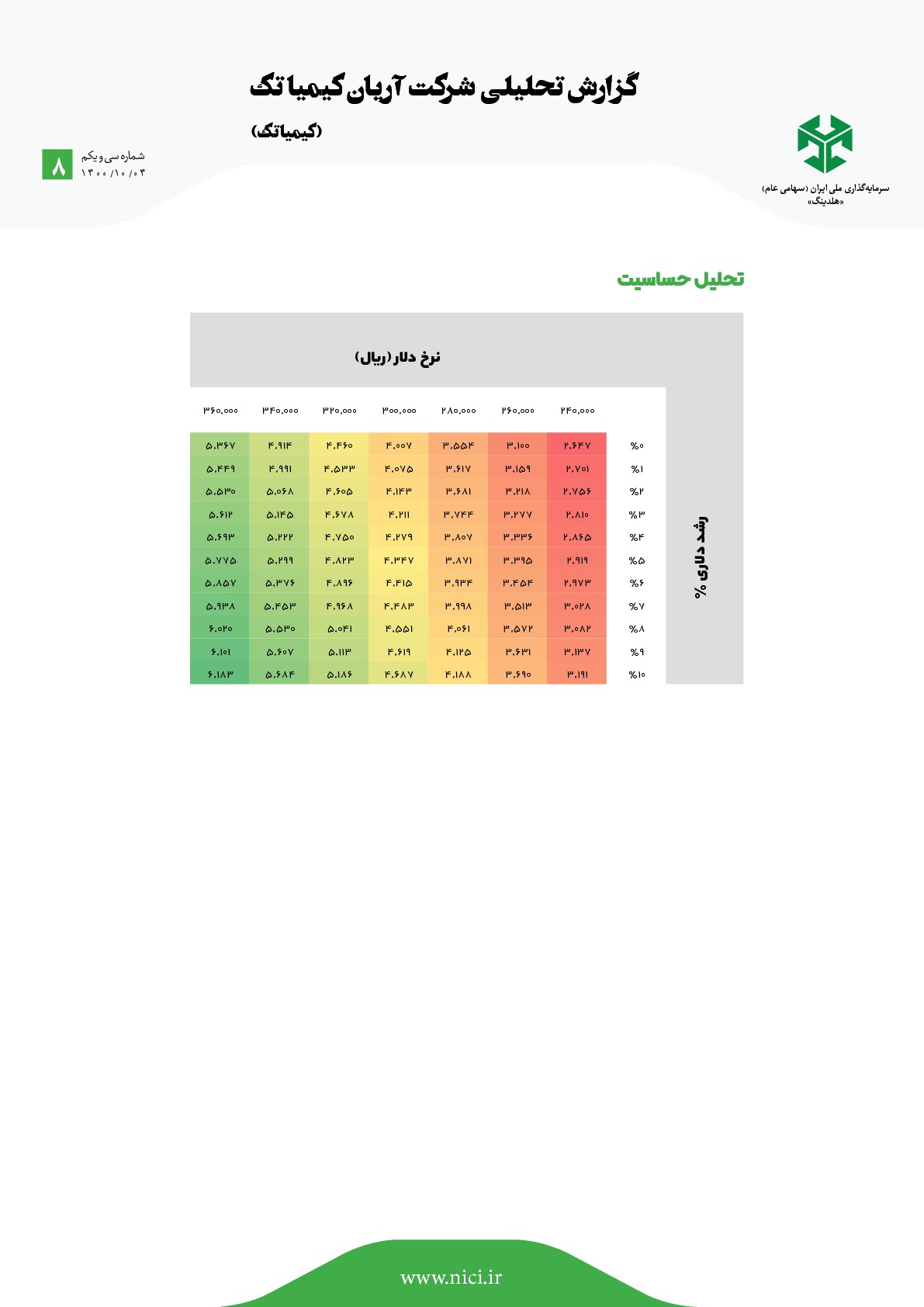

گزارش تحلیلی شرکت آریان کیمیا تک

(کیمیاتک)

بزرگنمایی

بزرگنمایی

🔵معرفی و تحلیل بنیادی شپنا🔵

🔵 نکتهای مهم در خصوص تحلیل شپنا :

نکته مهم برای بررسی روند سودآوری پالایشگاه بررسی کرک اسپرد محصولات شرکت است. به اختلاف قیمت بین یک بشکه نفت خام و یک بشکه فرآوردههای حاصل از آن، کرک اسپرد گفته میشود. فعالان بازار نفت، عموما در معرض ریسک فاصله قیمت کرک اسپرد با نفت خام قرار دارند.

🔵 با توجه به فروش تماما داخلی شرکت، شرایط تحریمی، عدم شفافیت نرخهای فروش شرکت در فرآوردههای اصلی و اختلاف معنادار آن با نرخهای اعلامی نشریه پلتس که از منابع معتبر قیمتی است، برای تحلیل پالایشگاهها، ناچار به اتکای صرف به گزارشهای شرکت هستیم.

🔵 نظر تحلیلی :

با توجه به نرخ فعلی دلار نیما، کرک اسپرد و شرایطی که بر شرکت حاکم است و همچنین P/E تعادلی صنعت پالایشگاهی به نظر میرسد که پالایشگاه نفت اصفهان در محدودههای تعادلی معامله میشود و در صورت عدم شکل گیری تغییرات محسوس در مفروضات، انتظار رشد چندانی از سهم نمیرود.

بزرگنمایی

بزرگنمایی

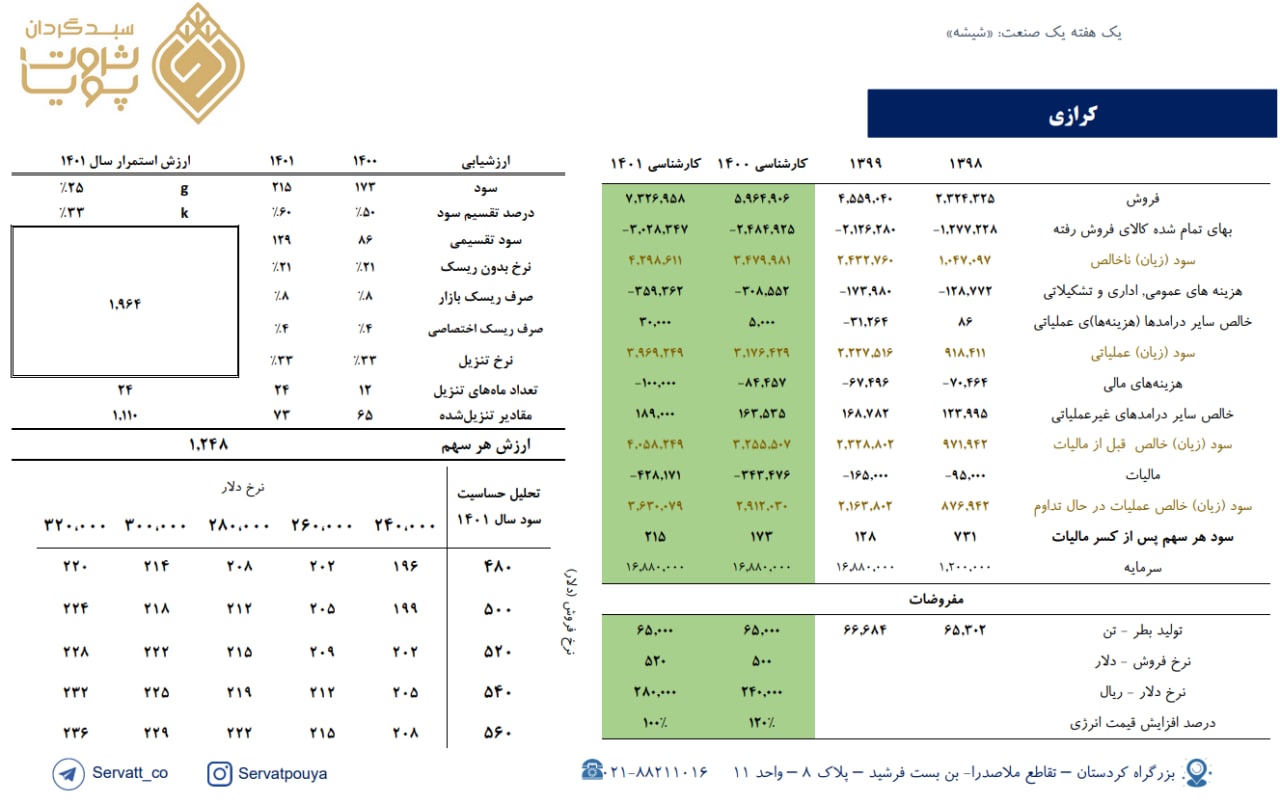

برآورد سود نماد «کرازی»

☆ نکات کلیدی

• سود عملیاتی شرکت در 6 ماهه ابتدایی سال نسبت به مدت مشابه سال قبل 57 درصد رشد داشته است.

• از ابتدای سال مالی تا انتهای آبان به طور متوسط برای تولید هر تن محصول، 224 متر مکعب گاز و 534 کیلووات ساعت برق مصرف شده است. (میزان کل تولیدات شرکت تا انتهای آبان 43،304 تن)

• ظرفیت اسمی شرکت در تولید شیشههای دارویی و غذایی 60،000 تن در سال میباشد.

☆ ریسکها و پتانسیلهای شرکت

• به علت خاص بودن محصولات تولیدی، شرکت دارای بالاترین نرخ فروش محصولات صادراتی در بین شرکتهای شیشهساز میباشد.

• شرکت به دنبال اجرایی کردن طرح توسعه به منظور افزایش ظرفیت تولید به میزان 240 تن در روز میباشد .

◾️پی بر ای 1400 و 1401 سهم برابر 6.8 و 5.5 میباشد.

◾️ارزشیابی هر سهم برابر 1،248 ریال میباشد.