نوین نگر آسیا

نوین نگر آسیا.webp) بزرگنمایی

بزرگنمایی

.webp) بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

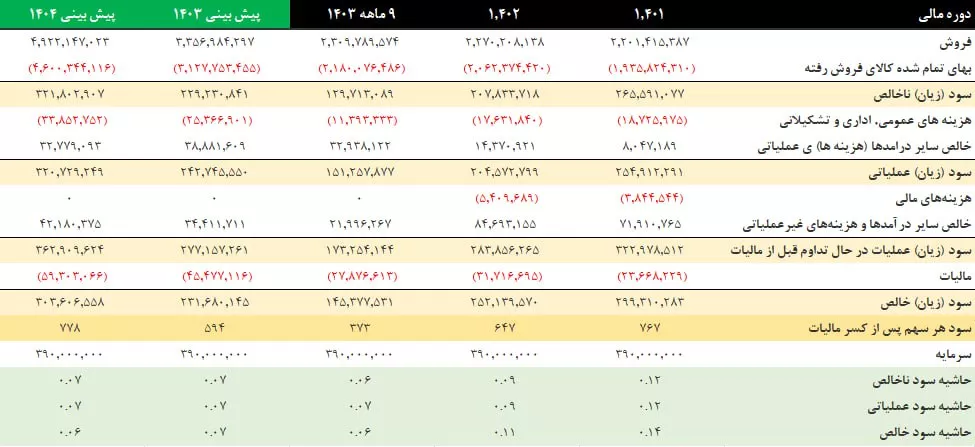

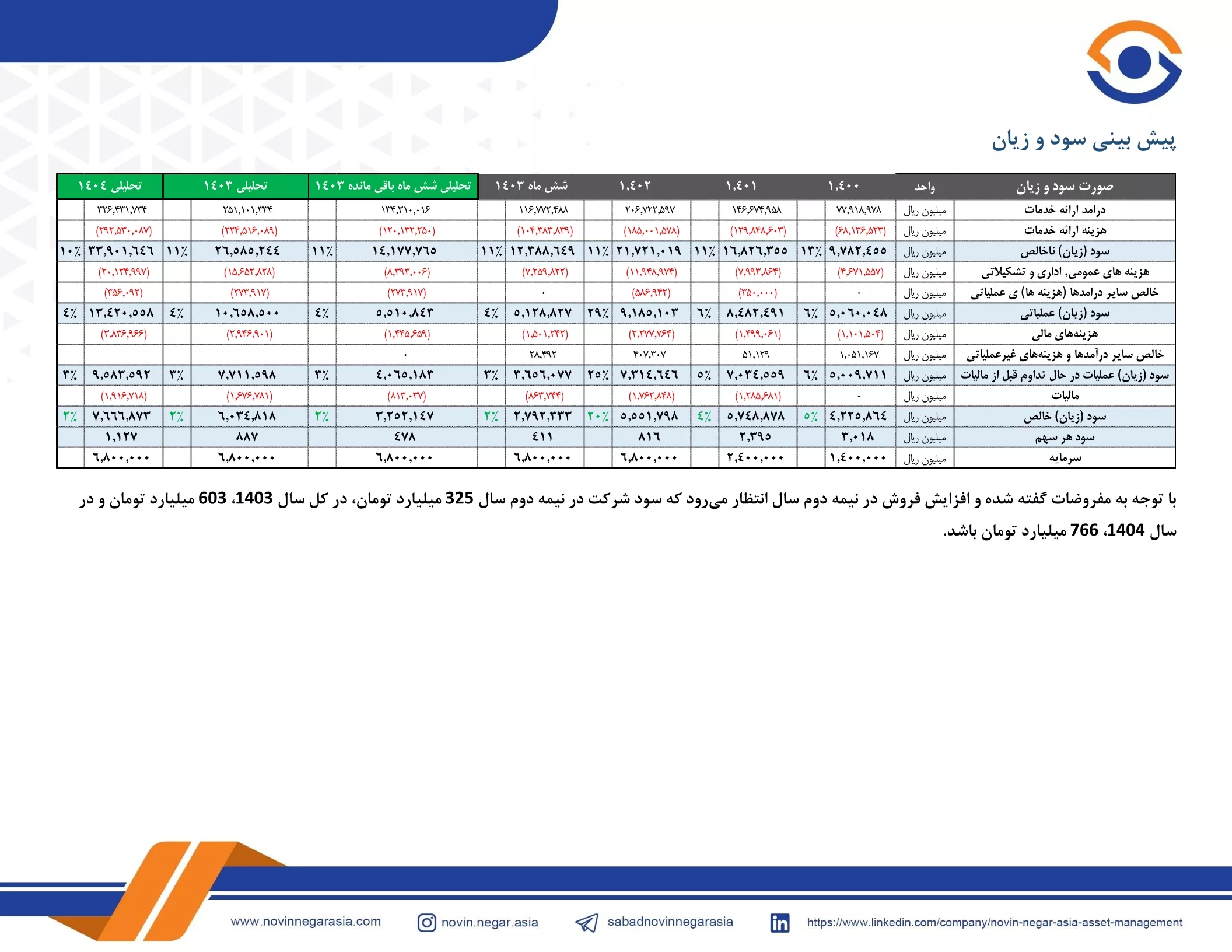

تحلیل زامیاد (خزامیا)

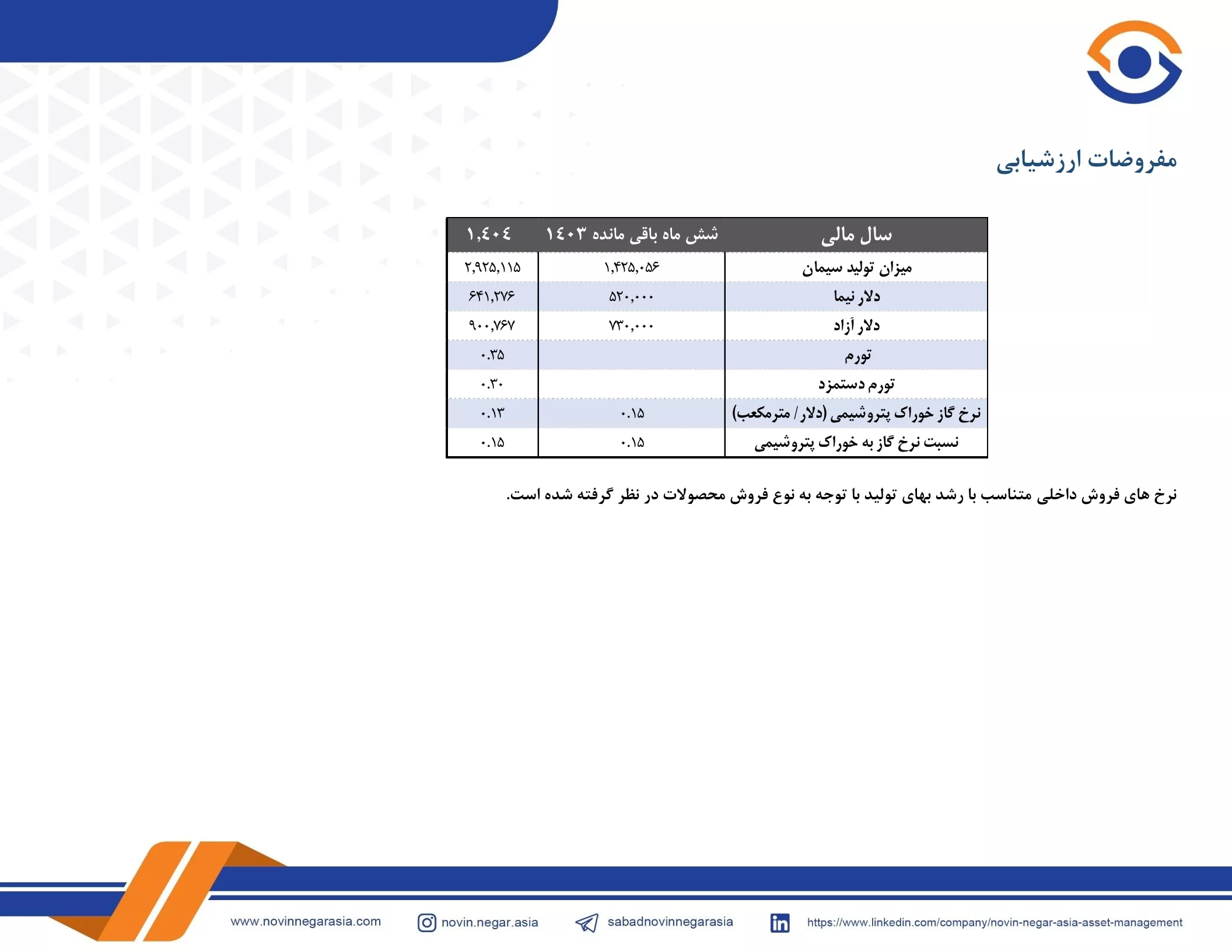

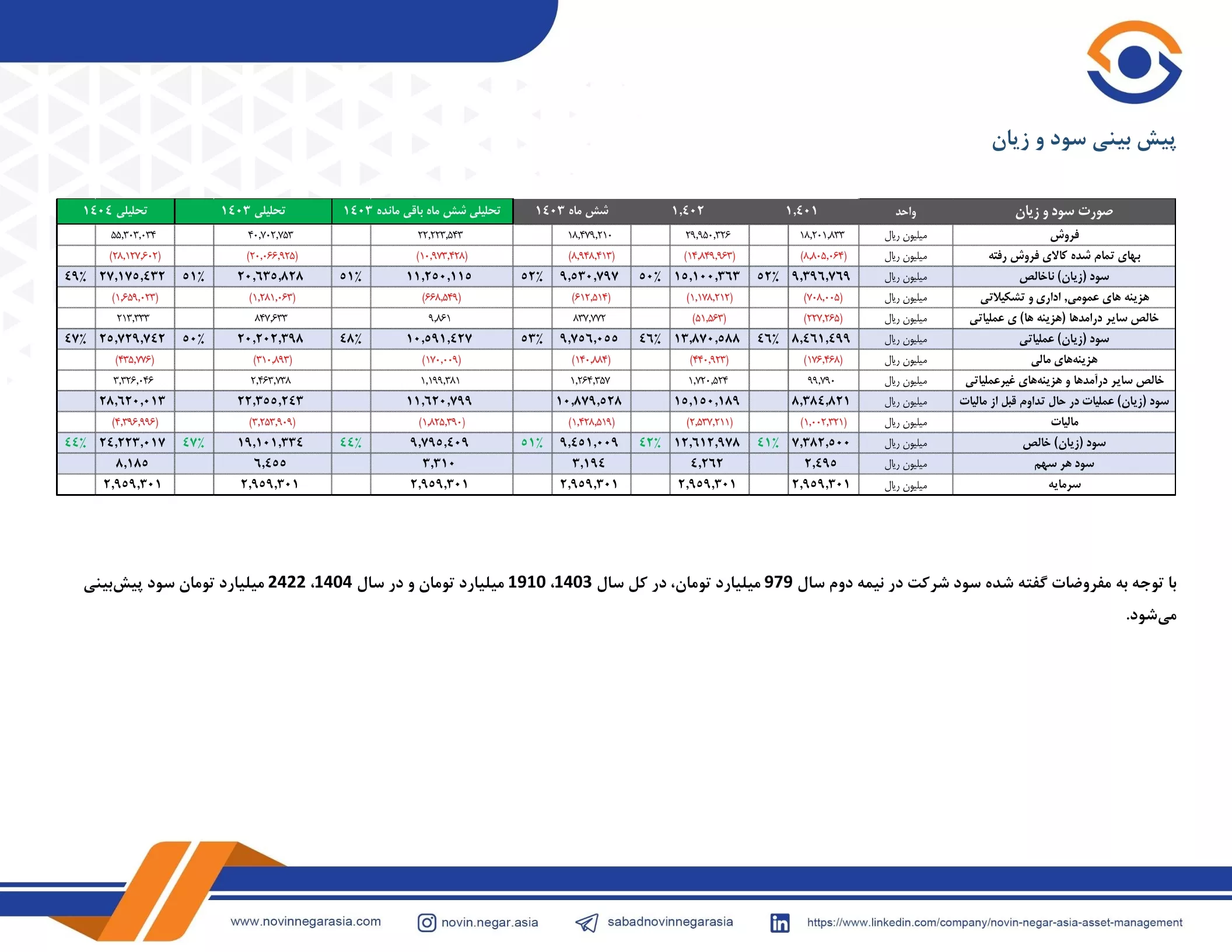

🔹 مفروضات اصلی:

مقدار تولید و فروش سال آینده: 48653 گروه نیسان و 2800 گروه پادرا

رشد دستمزد: ۳۵٪ | تورم: ۴۰٪ | رشد انرژی: ۵۰٪ | دلار نیما: 73000 تومان

🔹 بازار :

محصول با کیفت و تولید مداوم در سنوات و وجود بازار معاملاتی

دارای طرح توسعه محور

با توجه به اینکه فروش بالایی در زمستان داشته میتوان سود بهتری در زمستان منظور گردد.

🔹 پیش بینی:

قیمت امروز سهم: 2639 ریال | سود تقسیمی: 10٪ | برآورد P/E سال ۱۴۰۴: 4

بزرگنمایی

بزرگنمایی

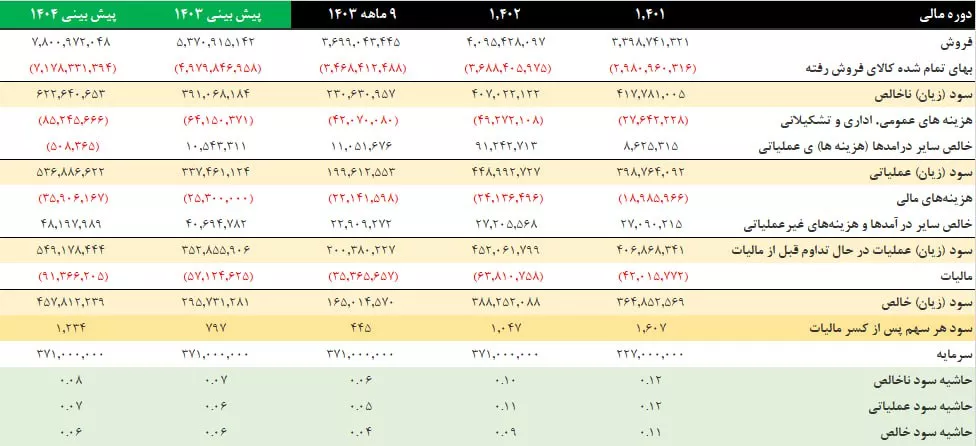

تحلیل پتروشیمی قائد بصیر (شبصیر)

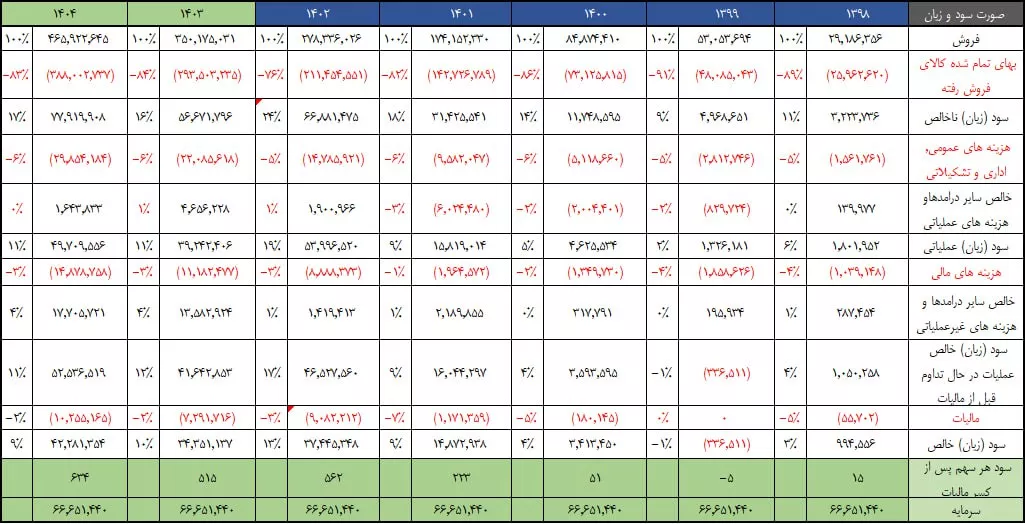

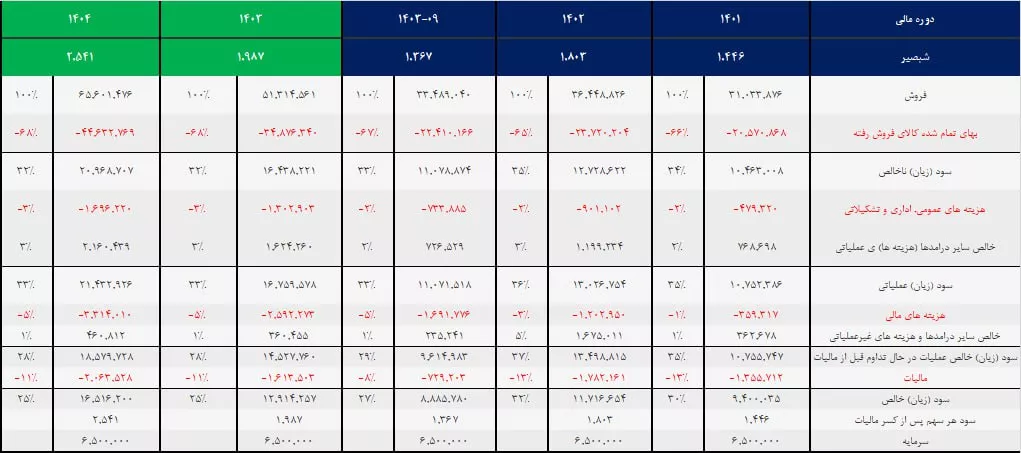

🔹 مفروضات اصلی:

مقدار تولید و فروش سال آینده: ۴۵,۳۰۰ تن | نرخ جهانی ABS: 1403 دلار | استایرن: 1100 دلار

رشد دستمزد: ۳۵٪ | تورم: ۴۰٪ | رشد انرژی: ۵۰٪ | دلار: 72000 تومان

🔹 بازار و رقبا:

تهدید اصلی: محدودیت در منابع استایرن و افتتاح پتروشیمی پادجم

رقبا: پتروشیمی تبریز و پادجم

محصول شرکت در صنایع لوازم خانگی و قطعات خودرو کاربرد دارد.

🔹 مزیت رقابتی:

فروش از طریق بورس کالا → نرخ بالاتر نسبت به رقبا

تولید نوع خاص و بادوام ABS با کیفیت بالاتر از رقبا

ظرفیت اسمی شرکت: ۴۳,۰۰۰ تن | ظرفیت پتروشیمی تبریز: ۳۵,۰۰۰ تن

نیاز بازار داخلی در ۱۴۰۳: ۷۰,۰۰۰ تن → واردات با تعرفه ۱۵٪

🔹 پیش بینی:

قیمت امروز سهم: ۱۱,۸۵۰ ریال | سود تقسیمی: ۸۱٪ | برآورد P/E سال ۱۴۰۴: 4

بزرگنمایی

بزرگنمایی

تحلیل #بوعلی

نرخ دلار توافقی برای سال 1404، 780000 ریال و نرخ تورم 35 درصد فرض شده است.

نرخ نفت 75 دلار و کرک اسپرد بنزین اوکتان 87 به ازای هر تن 90 دلار فرض شده است.

میزان تخفیف نفتا نسبت به نفتای پلتس 18 درصد و مقدار تولید پارازایلین برای سال 1404، 280000 تن در نظر گرفته شده است.

با مفروضات گفته شده نسبت P/E بعد از مجمع شرکت 5.9 واحد است.

بزرگنمایی

بزرگنمایی

#تایرا موفق در رشد فروش و سودآوری

مقدار فروش برای سال 1404، 36000 دستگاه در نظر گرفته شده است.

نرخ فروش و مصرف مواد اولیه داخلی به صورت تورمی رشد داده شده و نرخ فروش صادارتی به صورت دلاری فرض شده است.

از نکات مثبت درمورد تایرا انحصاری بودن در بازار داخلی و در کنار آن رشد صادرات شرکت بوده است.

سود شرکت های فرعی و وابسته مانند خموتور، ختراک و سیباموتور در تعیین سود شرکت با اهمیت است.

نرخ دلار نیما برای سال 1404، 780000 ریال و نرخ تورم 35 درصد فرض شده است.

با مفروضات گفته شده نسبت P/E بعد از مجمع شرکت 5.5 واحد است.

بزرگنمایی

بزرگنمایی

تحلیل #شتران

کرک اسپرد محصولات اصلی برای فصل زمستان به فرض نرخ فعلی کرک اسپردهای محاسبه شده در دی و بهمن مطابق با نشریه پلتس در نظر گرفته شده است.

کرک اسپرد محصولات اصلی برای سال مالی منتهی به اسفند 1404 با فرض برگشت کرک اسپرد به میانگین چند سال اخیر در نظر گرفته شده است. نرخ بنزین مطابق با فرمول اعلامی بهمن 1402 در نظر گرفته شده است.

نرخ سوخت جت و سایر محصولات ویژه به صورت نسبتی از محصولات اصلی در نظر گرفته شده است. محصولات ویژه مانند وکیوم باتوم با توجه به رشد نرخ دلار نیما میتوانند نقش مهمی در سود آوری ایفا کنند.

قیمت نفت 75 دلار و نرخ دلار 75000 تومان در نظر گرفته شده است.

با مفروضات گفته شده با سود 1403، P/E سهم 5.1 میشود و با سود 1404، P/E بعد از مجمع 3.4 است.

بزرگنمایی

بزرگنمایی

تحلیل #شپنا

کرک اسپرد محصولات اصلی برای فصل زمستان به فرض نرخ فعلی کرک اسپردهای محاسبه شده در دی و بهمن مطابق با نشریه پلتس در نظر گرفته شده است.

کرک اسپرد محصولات اصلی برای سال مالی منتهی به اسفند 1404 با فرض برگشت کرک اسپرد به میانگین چند سال اخیر در نظر گرفته شده است. نرخ بنزین مطابق با فرمول اعلامی بهمن 1402 در نظر گرفته شده است.

نرخ سوخت جت و سایر محصولات ویژه به صورت نسبتی از محصولات اصلی در نظر گرفته شده است. محصولات ویژه مانند وکیوم باتوم با توجه به رشد نرخ دلار نیما میتوانند نقش مهمی در سود آوری ایفا کنند.

قیمت نفت 75 دلار و نرخ دلار 75000 تومان در نظر گرفته شده است.

با مفروضات گفته شده با سود 1403، P/E سهم 5.9 میشود و با سود 1404، P/E بعد از مجمع 3.5 است.

.webp) بزرگنمایی

بزرگنمایی

.webp) بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

.webp) بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی