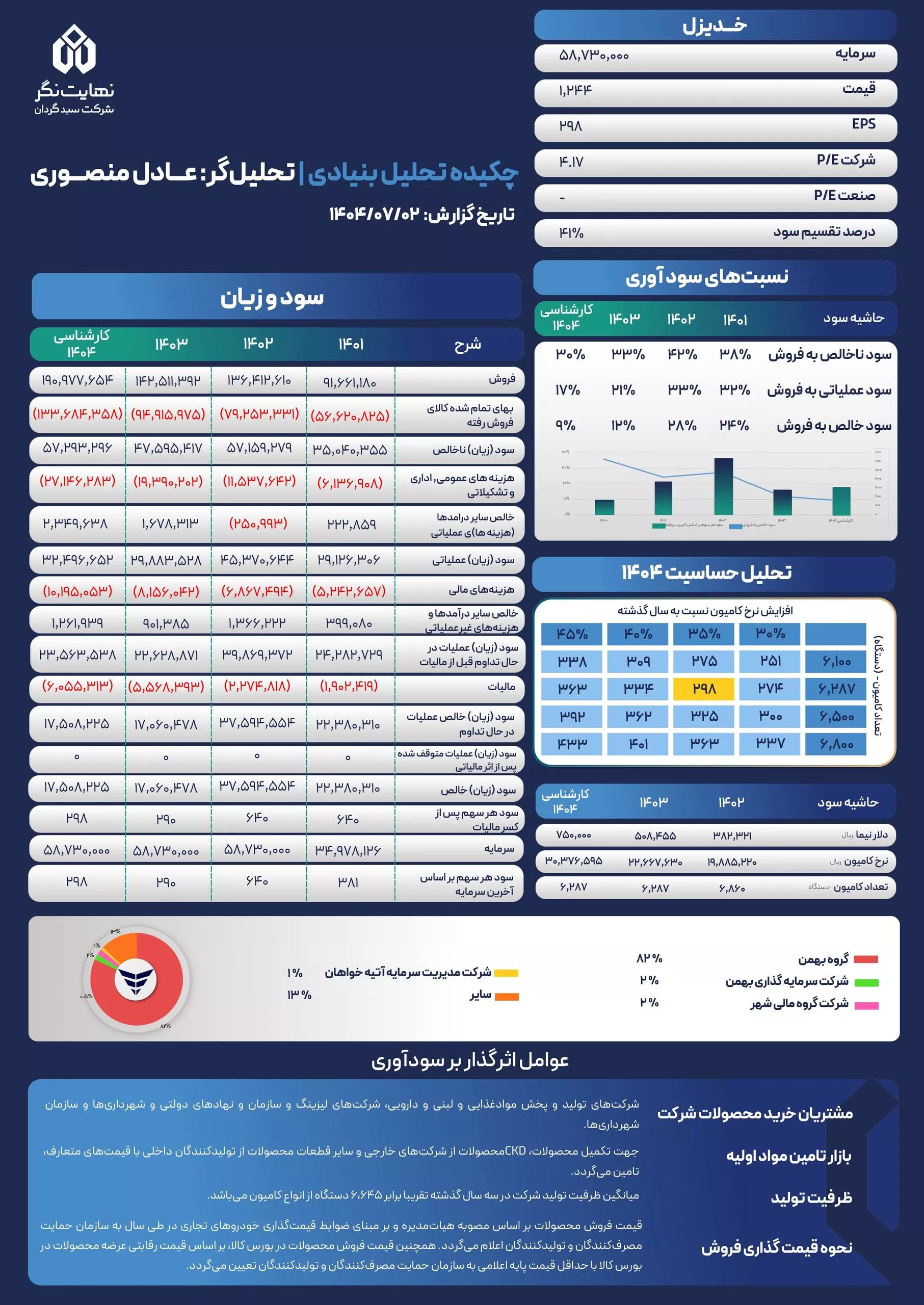

خدیزل

بهمن دیزل

ماهیت شرکت: تولیدی

سال مالی: برج 12

آخرین قیمت

156

تومان

تاریخ اطلاعات: 1404/12/06

ارزش بازار

11,232

میلیارد تومان

تعداد سهام

72,000

میلیون سهم

معرفی شرکت

تولید و مونتاژ انواع خودرو و وسایط نقلیه موتوری و دیزلی سبک،نیمه سنگین و سنگین و انواع کامیون ، اتوبوس و کامیونت و وانت و تریلر به منظور نوسازی ناوگان حمل و نقل داخلی کشور

آخرین تحلیلها

جدیدترین تحلیلهای بنیادی خدیزل

تحلیل بنیادی خدیزل

1404/07/02

|

کارگزاری نهایت نگر

📊 #تحلیلنگر

⬅️ چکیده تحلیل بنیادی شرکت بهمن دیزل

#خدیزل

⬅️ چکیده تحلیل بنیادی شرکت بهمن دیزل

#خدیزل

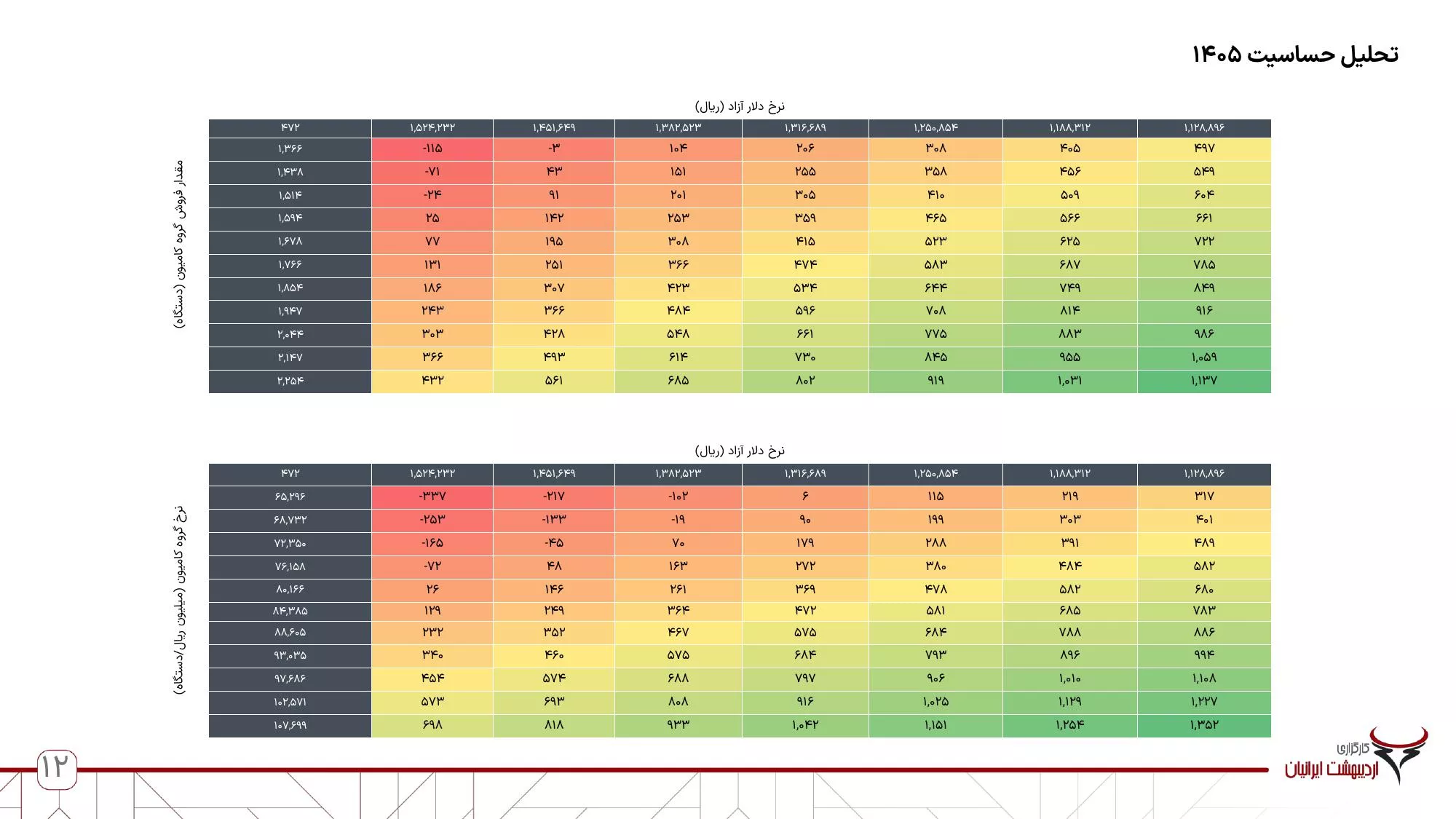

EPS 1404

298

تحلیل بنیادی خدیزل

1404/05/28

|

کارگزاری اردیبهشت ایرانیان

🔴 تحلیل بنیادی شرکت بهمن دیزل (خدیزل)

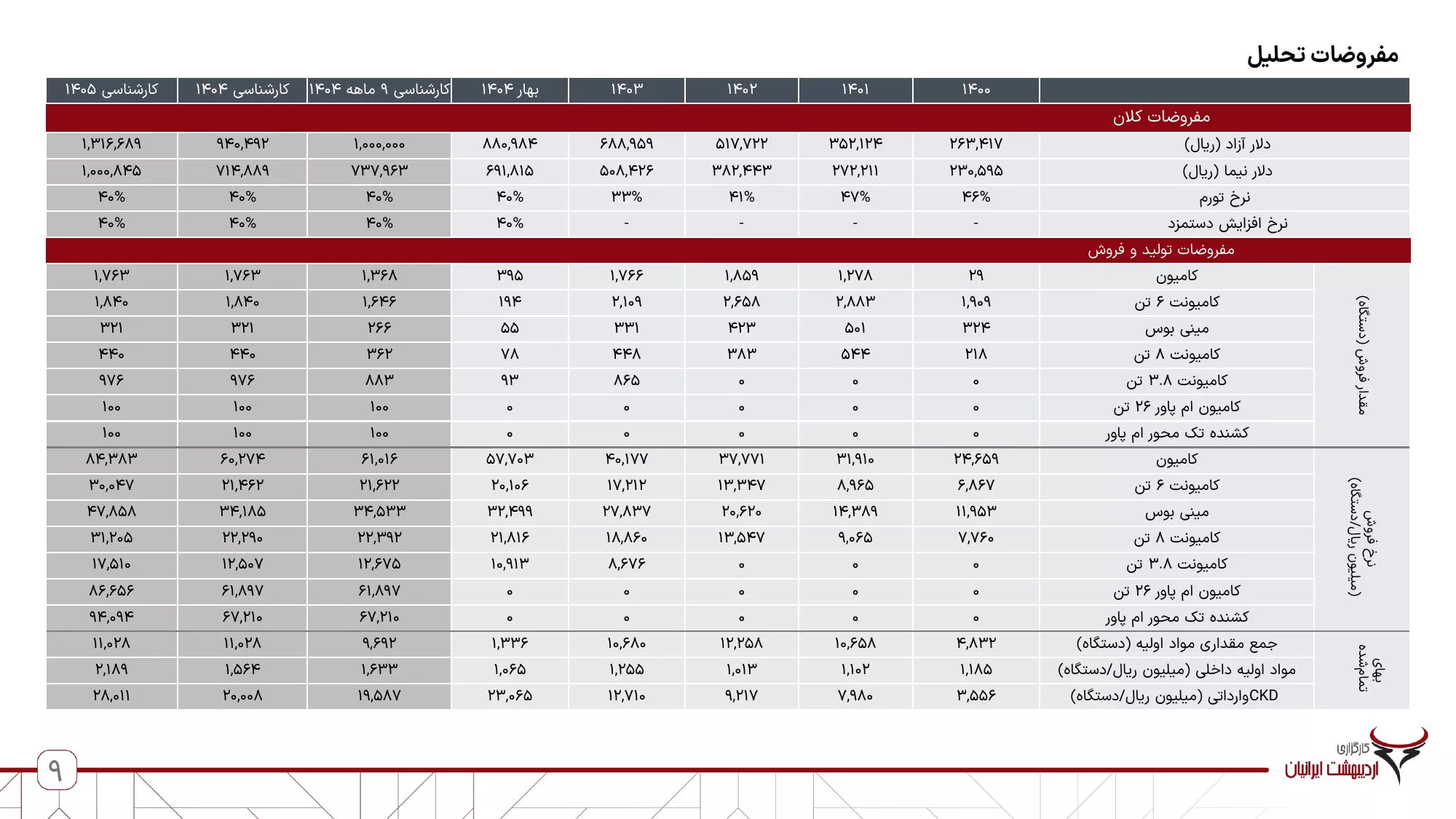

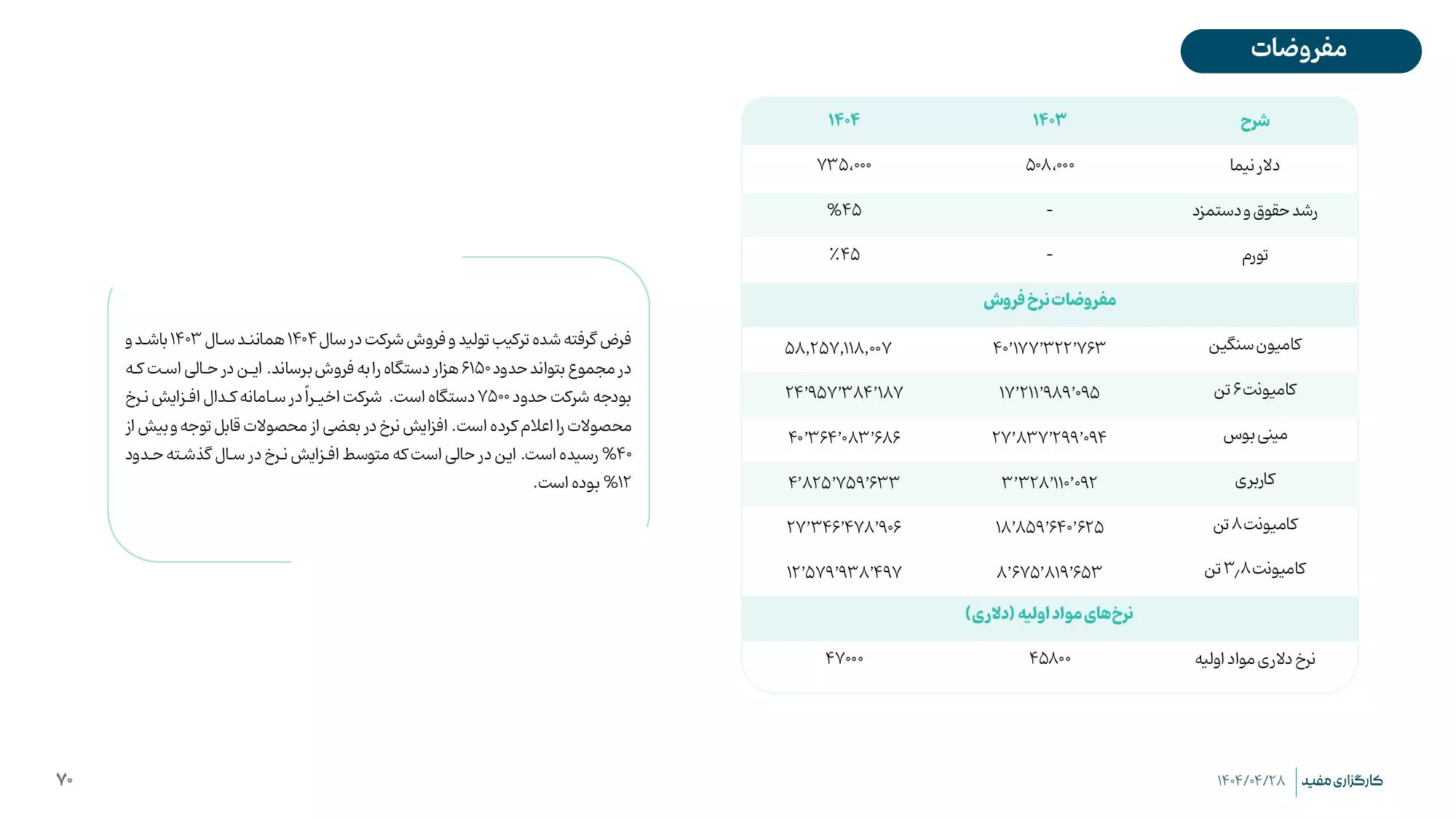

خدیزل در بهار سال جاری، مقدار 395 دستگاه کامیون فروخته که در بهار سال گذشته این رقم 72 دستگاه بوده است. کل فروش مقداری شرکت در بهار 1403، 565 دستگاه بوده که در بهار امسال به 987 دستگاه رسیده است.

نرخ گروه کامیون در تیرماه سال جاری 6.4 میلیارد تومان بوده که نسبت به سال مالی گذشته با رقم 4 میلیارد تومانی افزایش 60 درصدی داشته است. نرخ کامیونت 6تن، 3.8 تن و 8 تن در تیر سال جاری نسبت به کل سال مالی گذشته به ترتیب 21، 28 و 19 درصد افزایش یافته است. شرکت 39 درصد بازار کامیونت کشور را در اختیار دارد.

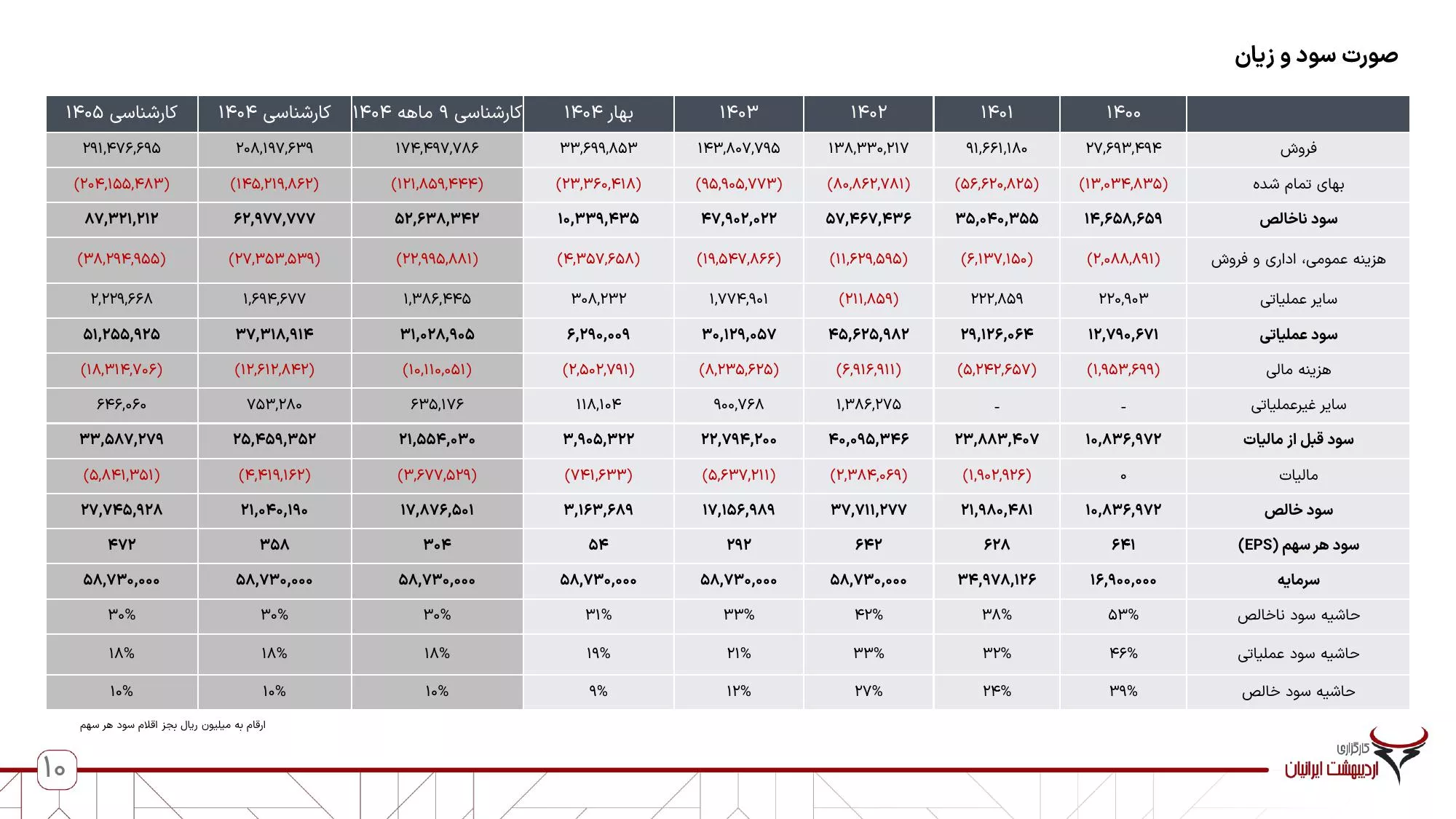

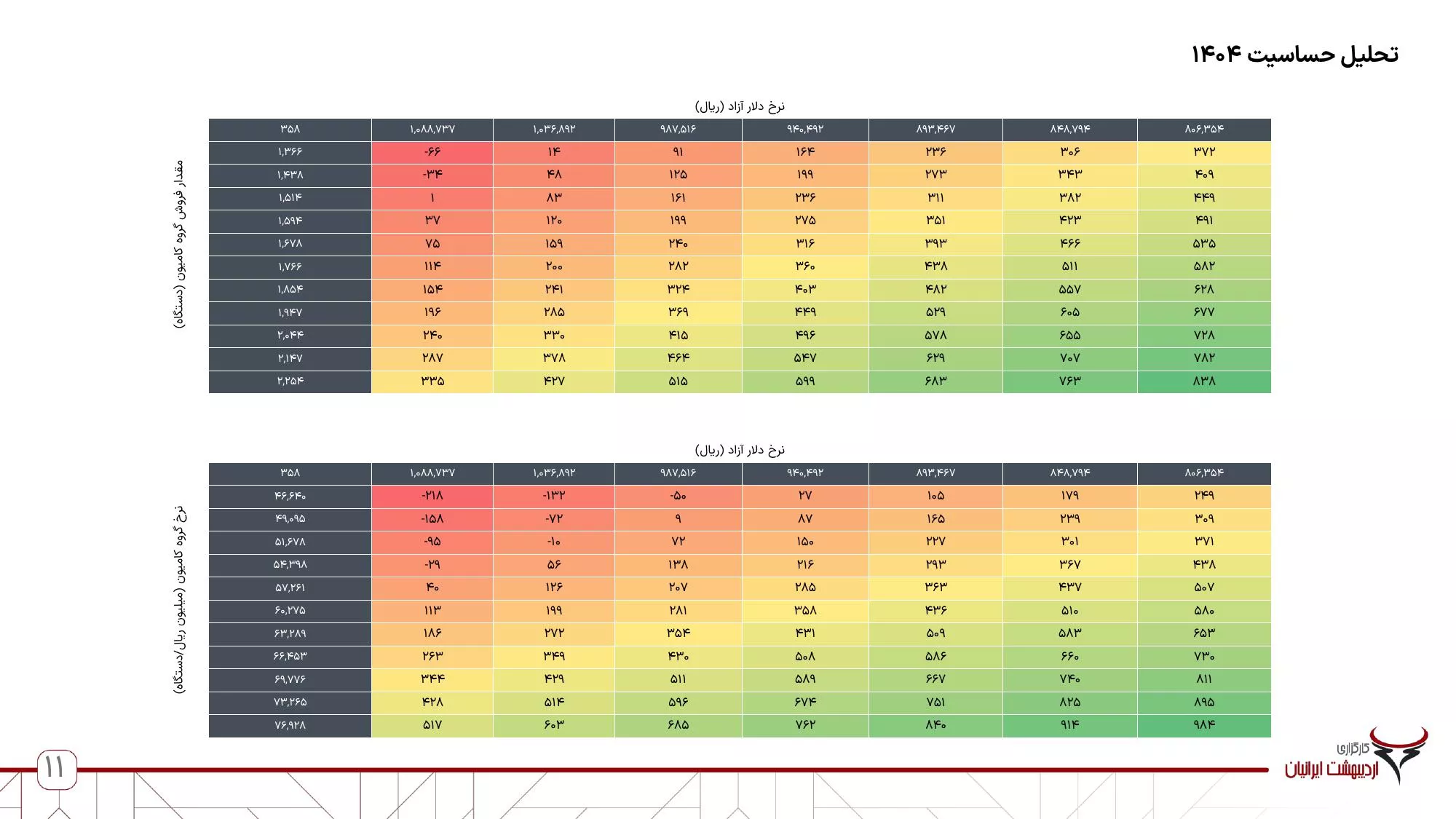

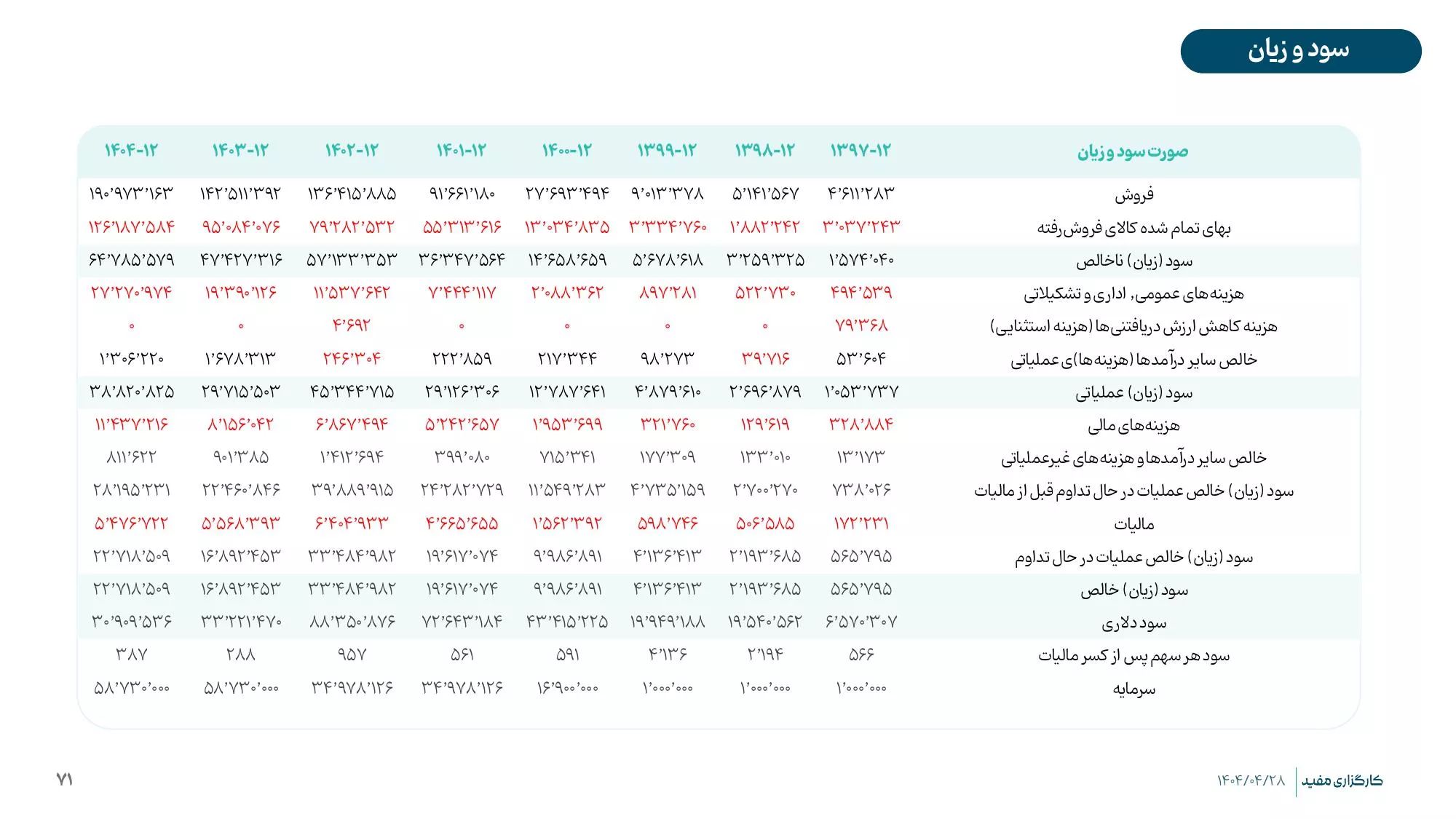

مواد اولیه شرکت به صورت (CKD) وارد میشوند و در داخل مونتاژ میشوند. مهمترین ریسک شرکت، عدم تخصیص ارز مورد نیاز برای وارد کردن مواد اولیه میباشد؛ به طوری که در سال گذشته شرکت 240 میلیون دلار درخواست ارزی داشته که 170 میلیون دلار تخصیص داده شد. با توجه به شرایط حاکم بر کشور و ریسک ارزی، و مفروضات ذکر شده در فایل تحلیل، 358 ريال سود به ازای هر سهم برای سال مالی 1404 لحاظ شده و پی بر ای فروارد شرکت 3.2 محاسبه میگردد.

#خدیزل

#تحلیل_بنیادی

خدیزل در بهار سال جاری، مقدار 395 دستگاه کامیون فروخته که در بهار سال گذشته این رقم 72 دستگاه بوده است. کل فروش مقداری شرکت در بهار 1403، 565 دستگاه بوده که در بهار امسال به 987 دستگاه رسیده است.

نرخ گروه کامیون در تیرماه سال جاری 6.4 میلیارد تومان بوده که نسبت به سال مالی گذشته با رقم 4 میلیارد تومانی افزایش 60 درصدی داشته است. نرخ کامیونت 6تن، 3.8 تن و 8 تن در تیر سال جاری نسبت به کل سال مالی گذشته به ترتیب 21، 28 و 19 درصد افزایش یافته است. شرکت 39 درصد بازار کامیونت کشور را در اختیار دارد.

مواد اولیه شرکت به صورت (CKD) وارد میشوند و در داخل مونتاژ میشوند. مهمترین ریسک شرکت، عدم تخصیص ارز مورد نیاز برای وارد کردن مواد اولیه میباشد؛ به طوری که در سال گذشته شرکت 240 میلیون دلار درخواست ارزی داشته که 170 میلیون دلار تخصیص داده شد. با توجه به شرایط حاکم بر کشور و ریسک ارزی، و مفروضات ذکر شده در فایل تحلیل، 358 ريال سود به ازای هر سهم برای سال مالی 1404 لحاظ شده و پی بر ای فروارد شرکت 3.2 محاسبه میگردد.

#خدیزل

#تحلیل_بنیادی

EPS 1404

358

EPS 1405

472

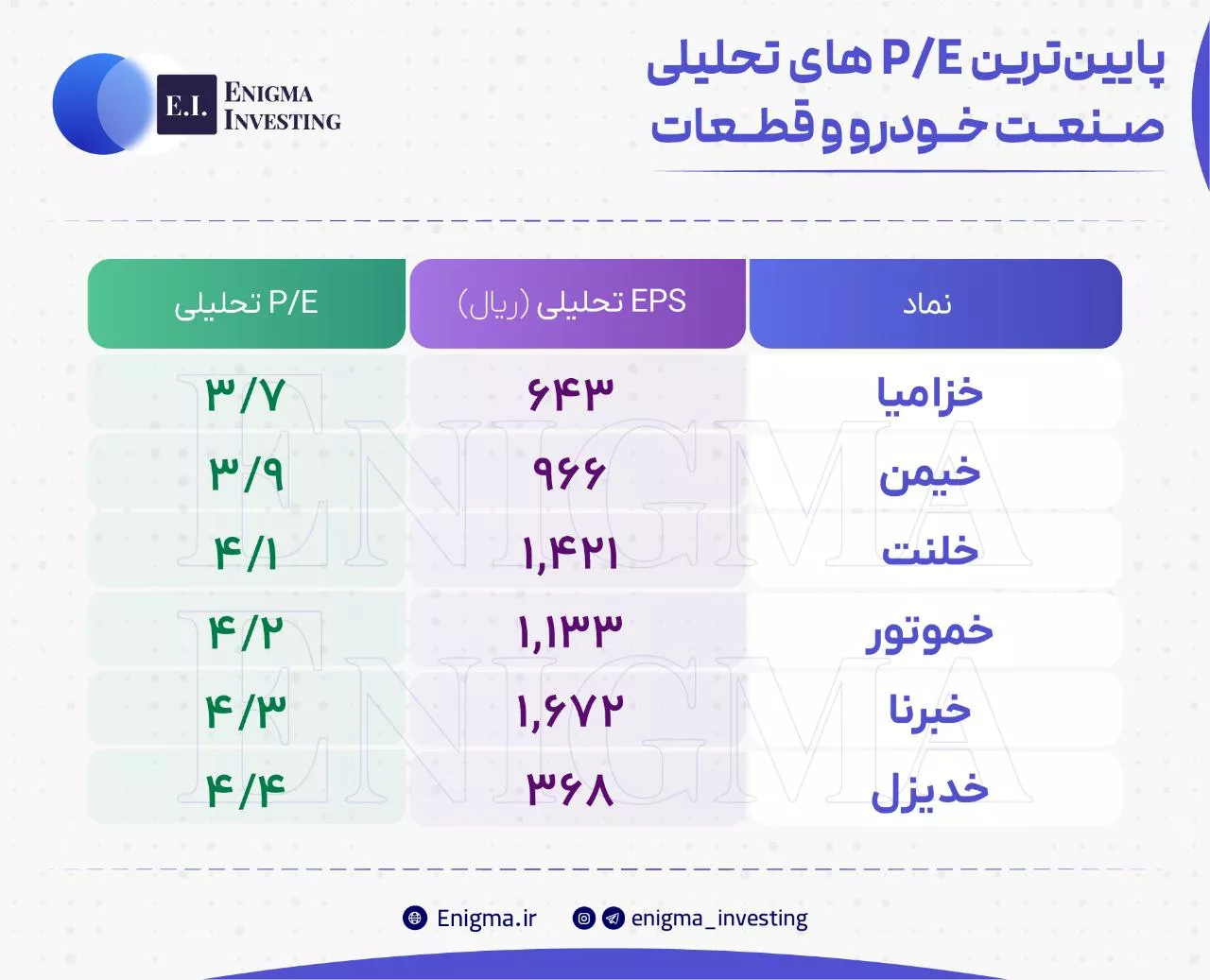

تحلیل بنیادی خبرنا، خدیزل، خزامیا، خلنت، خموتور، خیمن

1404/03/21

|

گروه مالی دانایان

🔵پایینترین P/E های تحلیلی صنعت خودرو و قطعات🔵

🔵 در این پست به بررسی سهمهای فعال در صنعت خودرو و قطعات پرداختیم و از میان آنها 6 شرکتی را که P/E تحلیلی کمتر از 5 واحد دارند معرفی کردیم.

🔴 لازم به ذکر است، سود نقدی دوره مالی منتهی به سال 1403 هر شرکت، در دل قیمت سهم وجود دارد که با کسر آن میتوان انتظار تعدیل در P/E تحلیلی را نیز داشت.

🔵 در این پست به بررسی سهمهای فعال در صنعت خودرو و قطعات پرداختیم و از میان آنها 6 شرکتی را که P/E تحلیلی کمتر از 5 واحد دارند معرفی کردیم.

🔴 لازم به ذکر است، سود نقدی دوره مالی منتهی به سال 1403 هر شرکت، در دل قیمت سهم وجود دارد که با کسر آن میتوان انتظار تعدیل در P/E تحلیلی را نیز داشت.

تحلیل بنیادی خدیزل، دتماد، زفجر، سغرب، شگویا، شمواد، شیراز، غدیس، فلوله، کزغال

1403/09/19

|

انیگما

۱۰ سهم با P/E تحلیلی زیر ۵ و رشد کمتر از شاخص

❇️ در این پست با استفاده از دیدهبان تحلیلی انیگما به بررسی نمادهایی پرداخته شده است که نسبت P/E تحلیلی منتهی به سال ۱۴۰۴ آنها کمتر از ۵ واحد بوده و از طرفی از ابتدای رشد بازار تاکنون ( از ۲ آبان تا به امروز)، بازدهی کمتر از شاخص را برای خود ثبت کردهاند.

❇️ در این پست با استفاده از دیدهبان تحلیلی انیگما به بررسی نمادهایی پرداخته شده است که نسبت P/E تحلیلی منتهی به سال ۱۴۰۴ آنها کمتر از ۵ واحد بوده و از طرفی از ابتدای رشد بازار تاکنون ( از ۲ آبان تا به امروز)، بازدهی کمتر از شاخص را برای خود ثبت کردهاند.

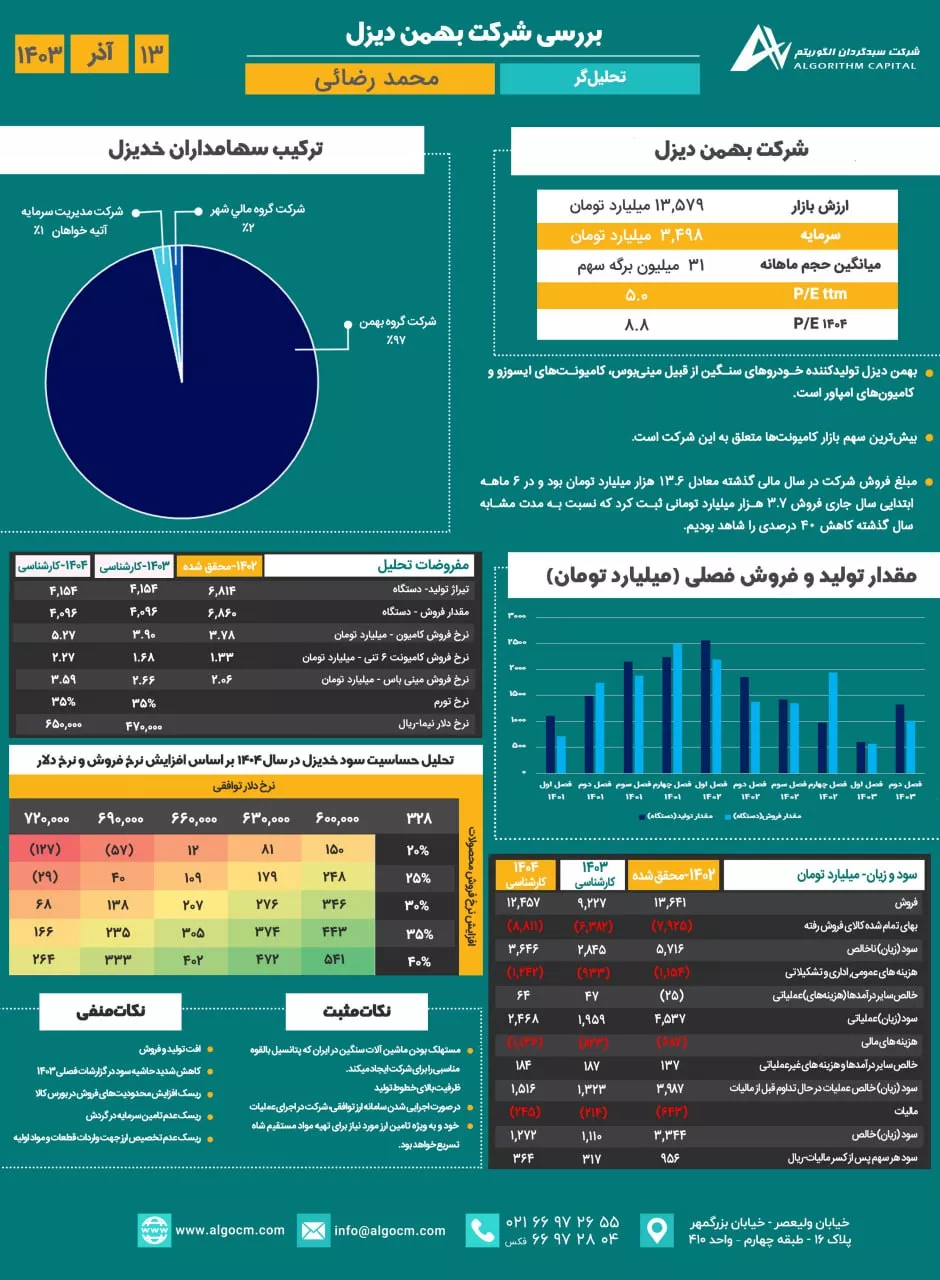

تحلیل بنیادی خدیزل

1403/09/13

|

سبدگردان الگوریتم

تحلیل سه شنبه این هفته الگوریتم با

◀️جناب آقای محمد رضائی▶️

🔍 بررسی شرکت بهمن دیزل - ۱۳ آذرماه ۱۴۰۳

◀️ شركت بهمن دیزل با هدف تولید کامیونهای سبک و نیمه سنگین و سنگین و مینی بوس و به منظور نوسازی ناوگان حمل و نقل کشور و در آذر ماه سال ۱۳۸۲ تولید آزمایشی کامیونت ۶ تن را تحت لیسانس شرکت ISUZU ژاپن آغاز نمود و در ۱۹ اسفند ماه ۱۳۸۲ رسما از سوی وزیر صنایع وقت در جاده قدیم کرج افتتاح گردید.

🔘این مرکز درسال ۱۳۸۲ با سرمایه اولیه یک میلیارد ریال بعنوان شرکت بهمن دیزل به ثبت رسید.

شرکت بهمن دیزل بعد از تولید موفقیت آمیز کامیونت ۶ تن(NPR)، طی مطالعات صورت گرفته و تجارب کسب شده با همکاری کادر مجرب کارشناسی و فنی خود ، تولید کامیون ۸ تن ایسوزو مدل (NQR) را در سال ۱۳۸۴ آغاز نمود و بعد از آن در سال ۱۳۸۵ نیز اقدام به تولید کامیونت سبک ایسوزو (NKR)با وزن ناخالص ۵.۲ تن نمود.

🔘این شرکت با هدف توسعه فضای تولید و بهینه نمودن خطوط تولید جهت افزایش و تنوع تولید محصولات در دی ماه سال ۱۳۸۵ به مکان فعلی خود درقزوین- شهرک صنعتی البرز انتقال یافت.

#تحلیل

#خدیزل

◀️جناب آقای محمد رضائی▶️

🔍 بررسی شرکت بهمن دیزل - ۱۳ آذرماه ۱۴۰۳

◀️ شركت بهمن دیزل با هدف تولید کامیونهای سبک و نیمه سنگین و سنگین و مینی بوس و به منظور نوسازی ناوگان حمل و نقل کشور و در آذر ماه سال ۱۳۸۲ تولید آزمایشی کامیونت ۶ تن را تحت لیسانس شرکت ISUZU ژاپن آغاز نمود و در ۱۹ اسفند ماه ۱۳۸۲ رسما از سوی وزیر صنایع وقت در جاده قدیم کرج افتتاح گردید.

🔘این مرکز درسال ۱۳۸۲ با سرمایه اولیه یک میلیارد ریال بعنوان شرکت بهمن دیزل به ثبت رسید.

شرکت بهمن دیزل بعد از تولید موفقیت آمیز کامیونت ۶ تن(NPR)، طی مطالعات صورت گرفته و تجارب کسب شده با همکاری کادر مجرب کارشناسی و فنی خود ، تولید کامیون ۸ تن ایسوزو مدل (NQR) را در سال ۱۳۸۴ آغاز نمود و بعد از آن در سال ۱۳۸۵ نیز اقدام به تولید کامیونت سبک ایسوزو (NKR)با وزن ناخالص ۵.۲ تن نمود.

🔘این شرکت با هدف توسعه فضای تولید و بهینه نمودن خطوط تولید جهت افزایش و تنوع تولید محصولات در دی ماه سال ۱۳۸۵ به مکان فعلی خود درقزوین- شهرک صنعتی البرز انتقال یافت.

#تحلیل

#خدیزل

تحلیل بنیادی اردستان، بجهرم، بزاگرس، پسهند، چخزر، خدیزل، خفنر، خکاوه، دشیمی، زفکا، ساروم، سخزر، سصفها، فنر، فنورد، نوری، کاسپین، کپرور

1403/08/23

|

انیگما

اردستان

بجهرم

بزاگرس

پسهند

چخزر

خدیزل

خفنر

خکاوه

دشیمی

زفکا

ساروم

سخزر

سصفها

فنر

فنورد

نوری

کاسپین

کپرور

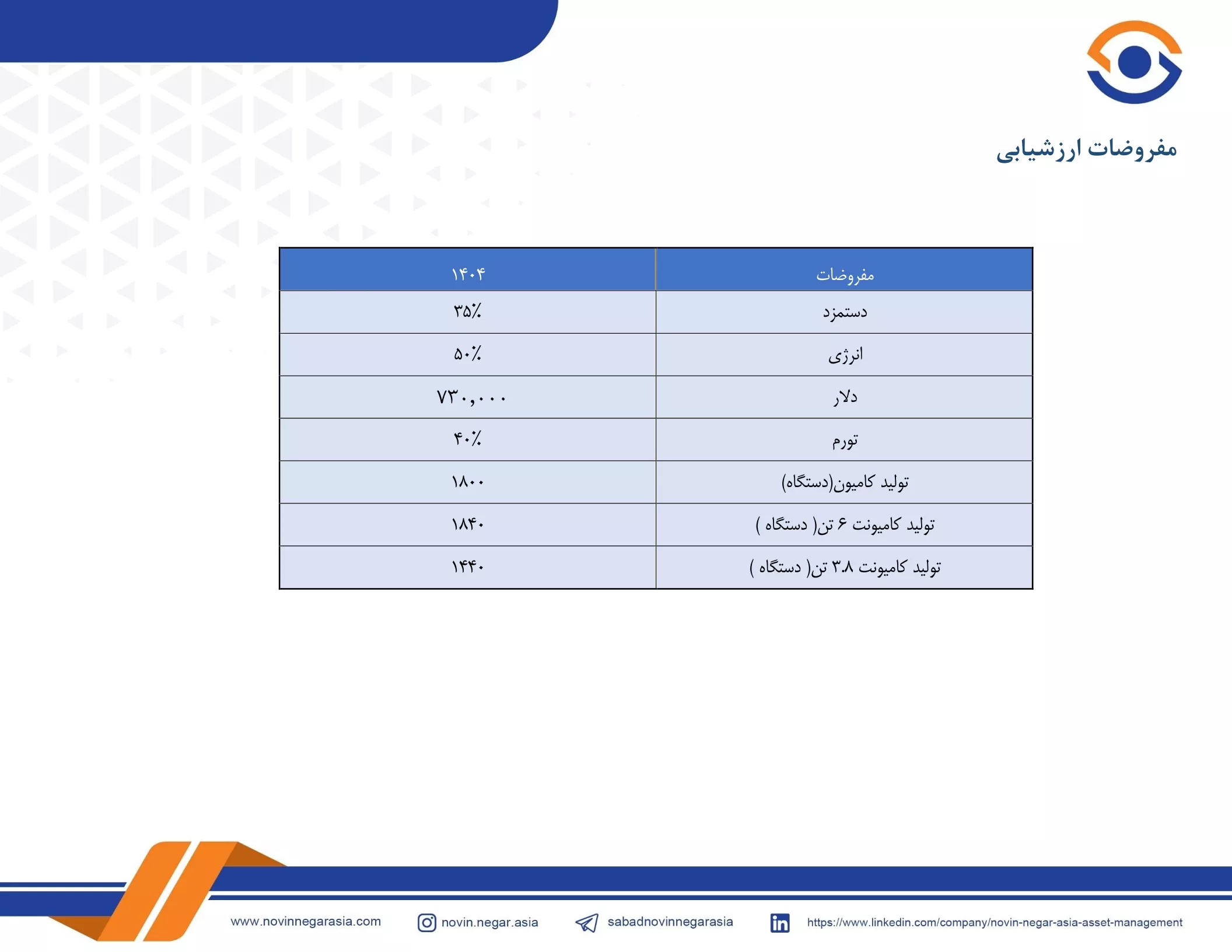

سهمهایی با پیش بینی رشد سود بیش از %20 در 1404 نسبت به 1403

✅با اتمام نیمه اول سال و آمدن گزارشهای 6 ماهه و همچنین آپدیت سودسازی شرکتهای تولیدی برای سال 1404 با مفروضات جدید، به بررسی سهمهایی پرداختیم که پیشبینی میشود سود تحلیلی آنها در سال 1404 (با مفروضات فعلی) رشد بیش از 20% نسبت به سال 1403 داشته باشند.

⭕️لازم به ذکر است که این لیست با مفروضات کنونی تهیه شده و به مرور زمان میتوانند آپدیت شود و سهمهای دیگری به آن وارد یا از آن خارج گردند.

✅با اتمام نیمه اول سال و آمدن گزارشهای 6 ماهه و همچنین آپدیت سودسازی شرکتهای تولیدی برای سال 1404 با مفروضات جدید، به بررسی سهمهایی پرداختیم که پیشبینی میشود سود تحلیلی آنها در سال 1404 (با مفروضات فعلی) رشد بیش از 20% نسبت به سال 1403 داشته باشند.

⭕️لازم به ذکر است که این لیست با مفروضات کنونی تهیه شده و به مرور زمان میتوانند آپدیت شود و سهمهای دیگری به آن وارد یا از آن خارج گردند.

تحلیل بنیادی خاور، خدیزل، خزامیا

1403/08/06

|

کارگزاری پویان

خزامیا با فروش 19هزار دستگاه در گزارش شش ماهه به سود 43 تومان رسید. خدیزل به دلیل مشکل تامین ارز در نیم سال اول کاهش تولید جدی داشت و خاور نیز علاوه بر کاهش تولید و فروش، حاشیه سود بسیار پایینی داشته است و با بیشترین ریزش قیمتی هم مواجه شده است.

◀️برای همه شرکت ها افزایش نرخ 15درصدی در ادامه سال لحاظ شده است. به طور کلی فروش در نیمه دوم سال در شرکت های دیزلی بیشتر است. برای خزامیا رسیدن به 50 هزار دستگاه در سناریو خوش بینانه و تولید 40 هزار دستگاه در سناریو بدبینانه فرض شده است.

✔️در هر دو سناریو #خزامیا نماد برتر در میان هم گروهی های خود است.

◀️برای همه شرکت ها افزایش نرخ 15درصدی در ادامه سال لحاظ شده است. به طور کلی فروش در نیمه دوم سال در شرکت های دیزلی بیشتر است. برای خزامیا رسیدن به 50 هزار دستگاه در سناریو خوش بینانه و تولید 40 هزار دستگاه در سناریو بدبینانه فرض شده است.

✔️در هر دو سناریو #خزامیا نماد برتر در میان هم گروهی های خود است.

کدال خدیزل

آخرین گزارشها و اطلاعیهها

گزارش مالی

توضیحات در خصوص اطلاعات و صورت های مالی منتشر شده

1405/02/13

گزارش مالی

افشای اطلاعات بااهمیت - (تغییر در نرخ فروش محصولات یا ارائه خدمات – گروه الف) منتهی به سال مالی ۱۴۰۵/۱۲/۲۹

1405/02/08

گزارش ماهانه

گزارش فعالیت ماهانه دوره ۱ ماهه منتهی به ۱۴۰۵/۰۱/۳۱

1405/02/05

اطلاعیه

شفاف سازی در خصوص شایعه، خبر یا گزارش منتشر شده

1405/02/03

گزارش ماهانه

گزارش فعالیت ماهانه دوره ۱ ماهه منتهی به ۱۴۰۴/۱۲/۲۹(اصلاحیه)

1405/02/02

گزارشهای ماهانه خدیزل

خلاصه آخرین گزارشهای فروش

| ماه | فروش ماه | فروش دوره | رشد به مدت مشابه پارسال |

گزارش |

|---|---|---|---|---|

|

فروردین

1405

|

55

میلیارد تومان

|

55

میلیارد تومان

|

-1٪ | مشاهده |

|

اسفند

1404

|

1,733

میلیارد تومان

|

22,324

میلیارد تومان

|

+57٪ | مشاهده |

|

بهمن

1404

|

2,113

میلیارد تومان

|

20,591

میلیارد تومان

|

+82٪ | مشاهده |

|

دی

1404

|

3,266

میلیارد تومان

|

18,478

میلیارد تومان

|

+125٪ | مشاهده |

|

آذر

1404

|

2,829

میلیارد تومان

|

15,212

میلیارد تومان

|

+131٪ | مشاهده |

|

آبان

1404

|

1,918

میلیارد تومان

|

12,383

میلیارد تومان

|

+118٪ | مشاهده |

|

مهر

1404

|

955

میلیارد تومان

|

10,465

میلیارد تومان

|

+132٪ | مشاهده |

دوره ۱ ماهه منتهی به ۱۴۰۵/۰۱/۳۱

فروش ماه

55

میلیارد تومان

دوره مشابه

-1٪

میانگین ماهانه

-

دوره ۱ ماهه منتهی به ۱۴۰۴/۱۲/۲۹(اصلاحیه)

فروش ماه

1,733

میلیارد تومان

دوره مشابه

+57٪

میانگین ماهانه

-7٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۱۱/۳۰

فروش ماه

2,113

میلیارد تومان

دوره مشابه

+82٪

میانگین ماهانه

+13٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۱۰/۳۰

فروش ماه

3,266

میلیارد تومان

دوره مشابه

+125٪

میانگین ماهانه

+77٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۰۹/۳۰(اصلاحیه)

فروش ماه

2,829

میلیارد تومان

دوره مشابه

+131٪

میانگین ماهانه

+67٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۰۸/۳۰

فروش ماه

1,918

میلیارد تومان

دوره مشابه

+118٪

میانگین ماهانه

+24٪

سهمهای همگروه خدیزل

نمادهای مشابه از نظر صنعت و گروه فعالیت