شیران

سرمایه گذاری صنایع شیمیائی ایران

ماهیت شرکت: تولیدی

سال مالی: برج 9

آخرین قیمت

614

تومان

تاریخ اطلاعات: 1404/12/06

ارزش بازار

33,422

میلیارد تومان

تعداد سهام

54,434

میلیون سهم

معرفی شرکت

تولید مواد اولیه شوینده ها

آخرین تحلیلها

جدیدترین تحلیلهای بنیادی شیران

تحلیل بنیادی شیران

1404/11/29

|

کارگزاری بارز

#تحلیل_بنیادی

#شیران

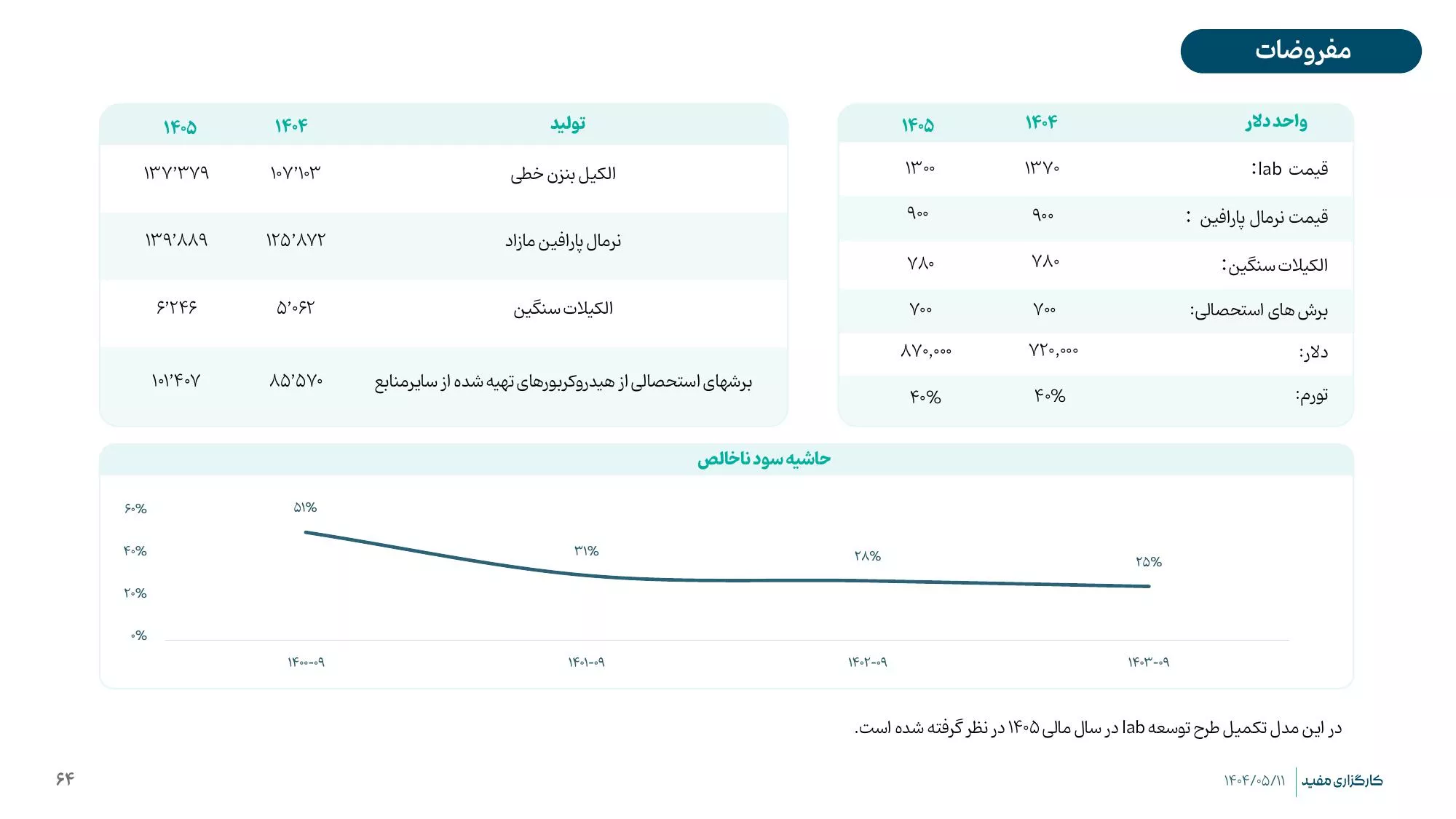

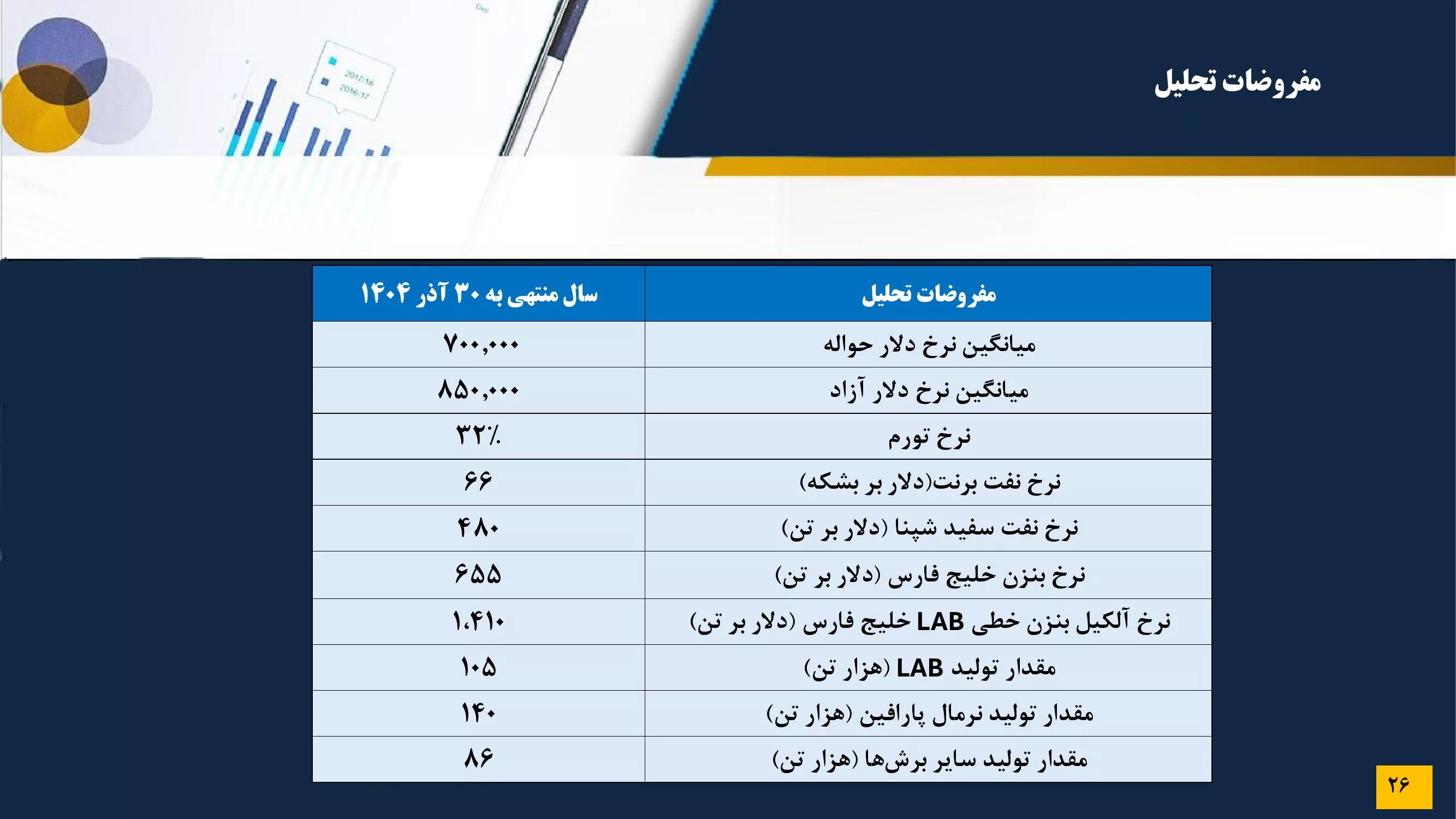

✔️برای سال مالی 405 ، مقدار فروش مشابه سال گذشته و میانگین نرخ فروش و نرخ مواد اولیه مشابه متوسط دو ماه اخیر ( نرخ الکیل بنزن 1430 دلار ، نرخ نفت سفید 598 ، نرخ بنزن 703 و نرخ نفتا 477 دلار بر تن )لحاظ شده است.

✔️نرخ دلار در سناریوی اول 145 . د رسناریوی دوم 160 هزار تومان در نظر گرفته شده است.

✔️بر اساس آخرین گزارش ،مانده ارزی در شرکت اصلی و شرکت خدمات بندری به ترتیب 44 و 8.5 میلیون دلار بوده ، که با دلار حدود 70 هزار تومان تسعیر شده و با توجه به رشد دلار ، امکان شناسایی سود تسعیر خوبی را فراهم میکند.

✔️درخصوص اختلاف با شپنا، آنچه از گزارشات منتشر شده و پیگیری از شرکت بر میآید این است که پرونده مختومه شده و شرایط به وضعیت قبل باز نمیگردد، منتهی پس از نامه ملی پالایش مبنی بر عدم جبران این مابه التفاوت، در خصوص نحوه و ماخذ پرداخت ابهام وجود دارد.

و اگر فرض کنیم دوباره به شرایطی بازگردیم که شیران متعهد به جبران این مابه التفاوت گردد،اثر آن بر سودآوری به این صورت برآورد میشود:

برای سال 1404 حدود 700 میلیارد تومان و برای سال 1405 و با مفروضات فوق ، در سناریوی اول حدود 1930 میلیارد تومان و در سناریوی دوم حدود 2130 میلیارد تومان از سود دوره کاهش می یابد و در این صورت هم نسبت قیمت به سود سهم در شرایط جذابی قرار دارد.

✔️شرکت طرح توسعه تولید LAB به روش کاتالیست مایع (تکنولوژی فعلی) با ظرفیت تولید 100 هزار تن LAB در دست اجرا دارد،این طرح تا پایان شهریور 1404 پیشرفت فیزیکی 81 درصدی داشته است.

✔️شیران ، پتانسیل شناسایی سود تسعیر قابل توجهی را از محل برگشت بیش از 160 میلیون درهم (مطالبات از شرکت هیزل) داراست.

✔️با توجه به رشد اسپرد شرکت در دو ماه اخیر ،در اولین فصل سال مالی جاری چشم انداز خوبی به لحاظ سودآوری دارد.مجمع شرکت اسفند ماه بوده و پرداخت سود در اردیبهشت انجام میشود.

#شیران

✔️برای سال مالی 405 ، مقدار فروش مشابه سال گذشته و میانگین نرخ فروش و نرخ مواد اولیه مشابه متوسط دو ماه اخیر ( نرخ الکیل بنزن 1430 دلار ، نرخ نفت سفید 598 ، نرخ بنزن 703 و نرخ نفتا 477 دلار بر تن )لحاظ شده است.

✔️نرخ دلار در سناریوی اول 145 . د رسناریوی دوم 160 هزار تومان در نظر گرفته شده است.

✔️بر اساس آخرین گزارش ،مانده ارزی در شرکت اصلی و شرکت خدمات بندری به ترتیب 44 و 8.5 میلیون دلار بوده ، که با دلار حدود 70 هزار تومان تسعیر شده و با توجه به رشد دلار ، امکان شناسایی سود تسعیر خوبی را فراهم میکند.

✔️درخصوص اختلاف با شپنا، آنچه از گزارشات منتشر شده و پیگیری از شرکت بر میآید این است که پرونده مختومه شده و شرایط به وضعیت قبل باز نمیگردد، منتهی پس از نامه ملی پالایش مبنی بر عدم جبران این مابه التفاوت، در خصوص نحوه و ماخذ پرداخت ابهام وجود دارد.

و اگر فرض کنیم دوباره به شرایطی بازگردیم که شیران متعهد به جبران این مابه التفاوت گردد،اثر آن بر سودآوری به این صورت برآورد میشود:

برای سال 1404 حدود 700 میلیارد تومان و برای سال 1405 و با مفروضات فوق ، در سناریوی اول حدود 1930 میلیارد تومان و در سناریوی دوم حدود 2130 میلیارد تومان از سود دوره کاهش می یابد و در این صورت هم نسبت قیمت به سود سهم در شرایط جذابی قرار دارد.

✔️شرکت طرح توسعه تولید LAB به روش کاتالیست مایع (تکنولوژی فعلی) با ظرفیت تولید 100 هزار تن LAB در دست اجرا دارد،این طرح تا پایان شهریور 1404 پیشرفت فیزیکی 81 درصدی داشته است.

✔️شیران ، پتانسیل شناسایی سود تسعیر قابل توجهی را از محل برگشت بیش از 160 میلیون درهم (مطالبات از شرکت هیزل) داراست.

✔️با توجه به رشد اسپرد شرکت در دو ماه اخیر ،در اولین فصل سال مالی جاری چشم انداز خوبی به لحاظ سودآوری دارد.مجمع شرکت اسفند ماه بوده و پرداخت سود در اردیبهشت انجام میشود.

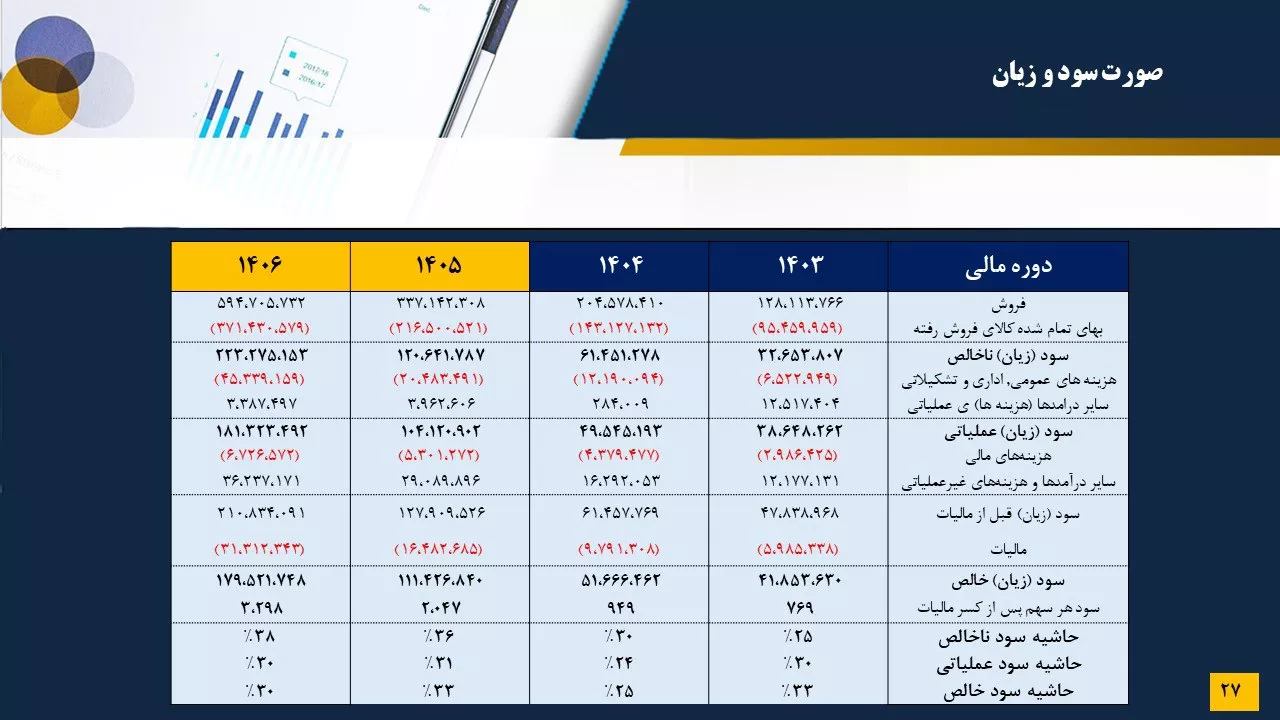

EPS 1404

1,080

EPS 1405

2,668

EPS 1405

3,106

تحلیل بنیادی شیران

1404/11/28

|

سبدگردان تجلی آفتاب

#شیران

قیمت روز: 6350 ریال

پیش بینی سود 405: 2047 ریال

پیش بین سود 406: 3298 ریال

قیمت روز: 6350 ریال

پیش بینی سود 405: 2047 ریال

پیش بین سود 406: 3298 ریال

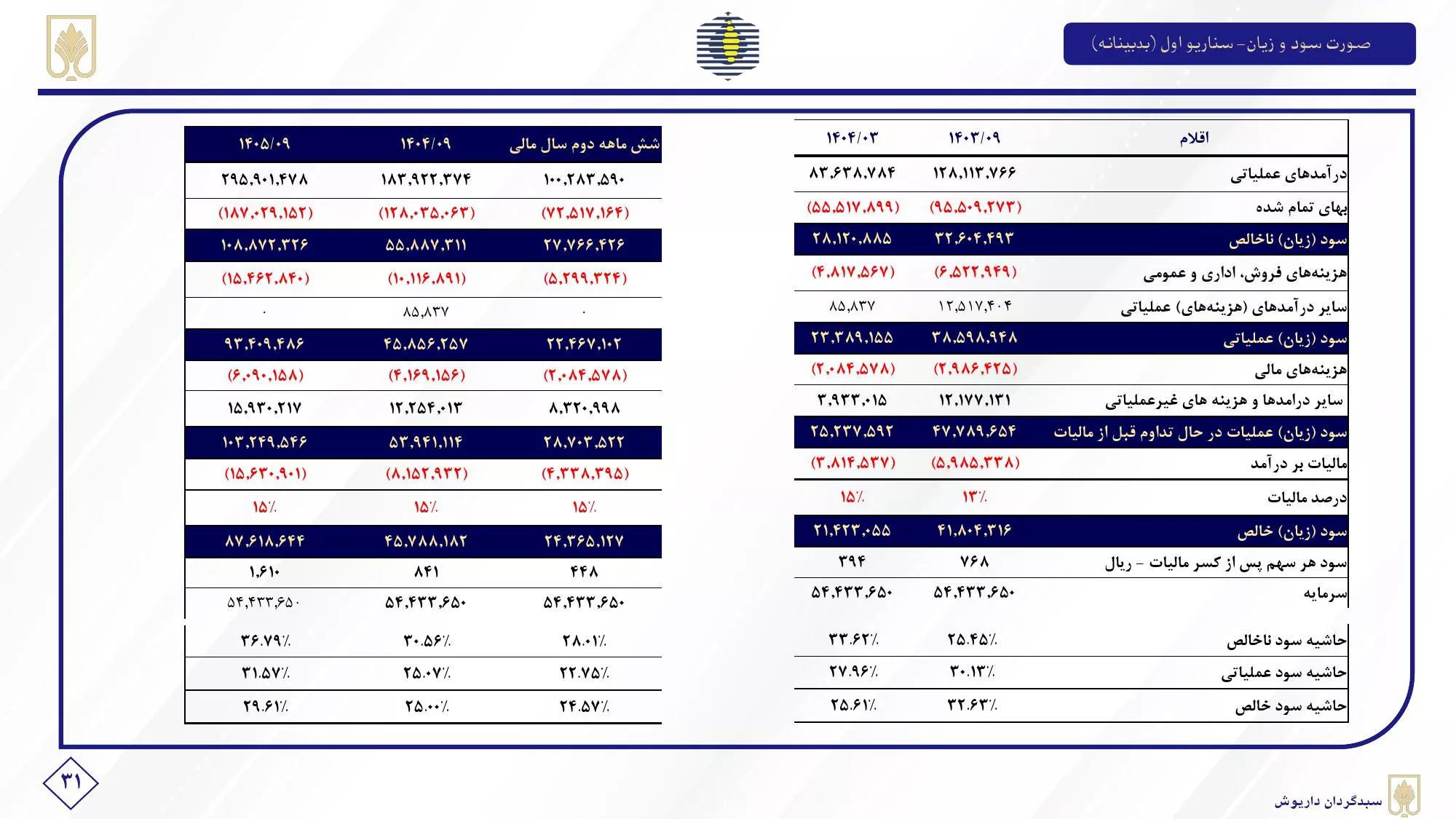

EPS 1404

2,047

EPS 1405

3,298

تحلیل بنیادی شیران

1404/08/24

|

کارگزاری بارز

#شیران

#تحلیل_بنیادی

بررسی سود آوری سرمایه گذاری صنایع شیمیایی ایران در سالهای 1404 و 1405

موارد حائز اهمیت در بررسی شرکت صنایع شیمیایی ایران :

✔️ دعوای خوراک با شپنا: پس از سه سال پیگیری ، درنهایت صورتجلسات شهریور و آبان 403 تهیه شده و وزارت نفت با تاکید بر الزامات حاکمیتی متعهد به جبران مابه التفاوت لایت اند برگشتی و نفت سفید از ابتدای 401 گردید و این موضوع منجر به شناسایی سود در سال مالی 403،شرکت شیران شد. پس از آن در خرداد 404، شپنا اعلام کرد که مطابق باصحبتهای انجام شده مادامی که شرکت ملی نفت ایران و شرکت ملی پالایش مابه التفاوت ارزش لایت اند با قیمت نفت سفید را متقبل شود این موضوع مورد قبول شپنا خواهد بود و با برگشت اعلامیه قبلی ملی پالایش در این رابطه، طبیعتا این موضوع دیگر مورد تایید شپنا نیز نخواهد بود و پس از آن شپنا با لحاظ مابه التفاوت فاکتور میکند و شیران بهای مواد اولیه را خالص از آن گزارش میکند، حاصل این اختلاف تا پایان دوره 9 ماهه به حدود 2 همت رسیده است . این موضوع میتواند تقسیم سود شرکت را تحت تاثیر قرار دهد.

✔️ شرکت خدمات بندری که مالکیت صد درصدی آن متعلق به سرمایه گذاری شیران است، این شرکت در دو دوره اخیر (سال مالی 403 و 6 ماهه سال جاری)به واسطه رشد قابل توجه درامد و سود حاصل از فروش و صادرات قیر و در نتیجه رشد سود تسعیر،رشد نرخ و تا حدودی رشد مقدار فروش لابسا و رشد نرخ قراردادها و تعرفه های خدمات، گزارشات خوبی روانه کدال کرده و سود خوبی شناسایی کرده است. درصد تقسیم سود شرکت در سه سال اخیر به ترتیب 88،67 و 88 درصد بوده است.

✔️ شیران ، پتانسیل شناسایی سود تسعیر قابل توجهی را از محل برگشت بیش از 160 میلیون درهم (مطالبات از شرکت هیزل) داراست.

✔️ در صورت عرضه ارز شرکت در تالار دوم ، با توجه به مانده ارزی فعلی شرکت پتانسیل شناسایی سود تسعیر خوبی دارد.

#تحلیل_بنیادی

بررسی سود آوری سرمایه گذاری صنایع شیمیایی ایران در سالهای 1404 و 1405

موارد حائز اهمیت در بررسی شرکت صنایع شیمیایی ایران :

✔️ دعوای خوراک با شپنا: پس از سه سال پیگیری ، درنهایت صورتجلسات شهریور و آبان 403 تهیه شده و وزارت نفت با تاکید بر الزامات حاکمیتی متعهد به جبران مابه التفاوت لایت اند برگشتی و نفت سفید از ابتدای 401 گردید و این موضوع منجر به شناسایی سود در سال مالی 403،شرکت شیران شد. پس از آن در خرداد 404، شپنا اعلام کرد که مطابق باصحبتهای انجام شده مادامی که شرکت ملی نفت ایران و شرکت ملی پالایش مابه التفاوت ارزش لایت اند با قیمت نفت سفید را متقبل شود این موضوع مورد قبول شپنا خواهد بود و با برگشت اعلامیه قبلی ملی پالایش در این رابطه، طبیعتا این موضوع دیگر مورد تایید شپنا نیز نخواهد بود و پس از آن شپنا با لحاظ مابه التفاوت فاکتور میکند و شیران بهای مواد اولیه را خالص از آن گزارش میکند، حاصل این اختلاف تا پایان دوره 9 ماهه به حدود 2 همت رسیده است . این موضوع میتواند تقسیم سود شرکت را تحت تاثیر قرار دهد.

✔️ شرکت خدمات بندری که مالکیت صد درصدی آن متعلق به سرمایه گذاری شیران است، این شرکت در دو دوره اخیر (سال مالی 403 و 6 ماهه سال جاری)به واسطه رشد قابل توجه درامد و سود حاصل از فروش و صادرات قیر و در نتیجه رشد سود تسعیر،رشد نرخ و تا حدودی رشد مقدار فروش لابسا و رشد نرخ قراردادها و تعرفه های خدمات، گزارشات خوبی روانه کدال کرده و سود خوبی شناسایی کرده است. درصد تقسیم سود شرکت در سه سال اخیر به ترتیب 88،67 و 88 درصد بوده است.

✔️ شیران ، پتانسیل شناسایی سود تسعیر قابل توجهی را از محل برگشت بیش از 160 میلیون درهم (مطالبات از شرکت هیزل) داراست.

✔️ در صورت عرضه ارز شرکت در تالار دوم ، با توجه به مانده ارزی فعلی شرکت پتانسیل شناسایی سود تسعیر خوبی دارد.

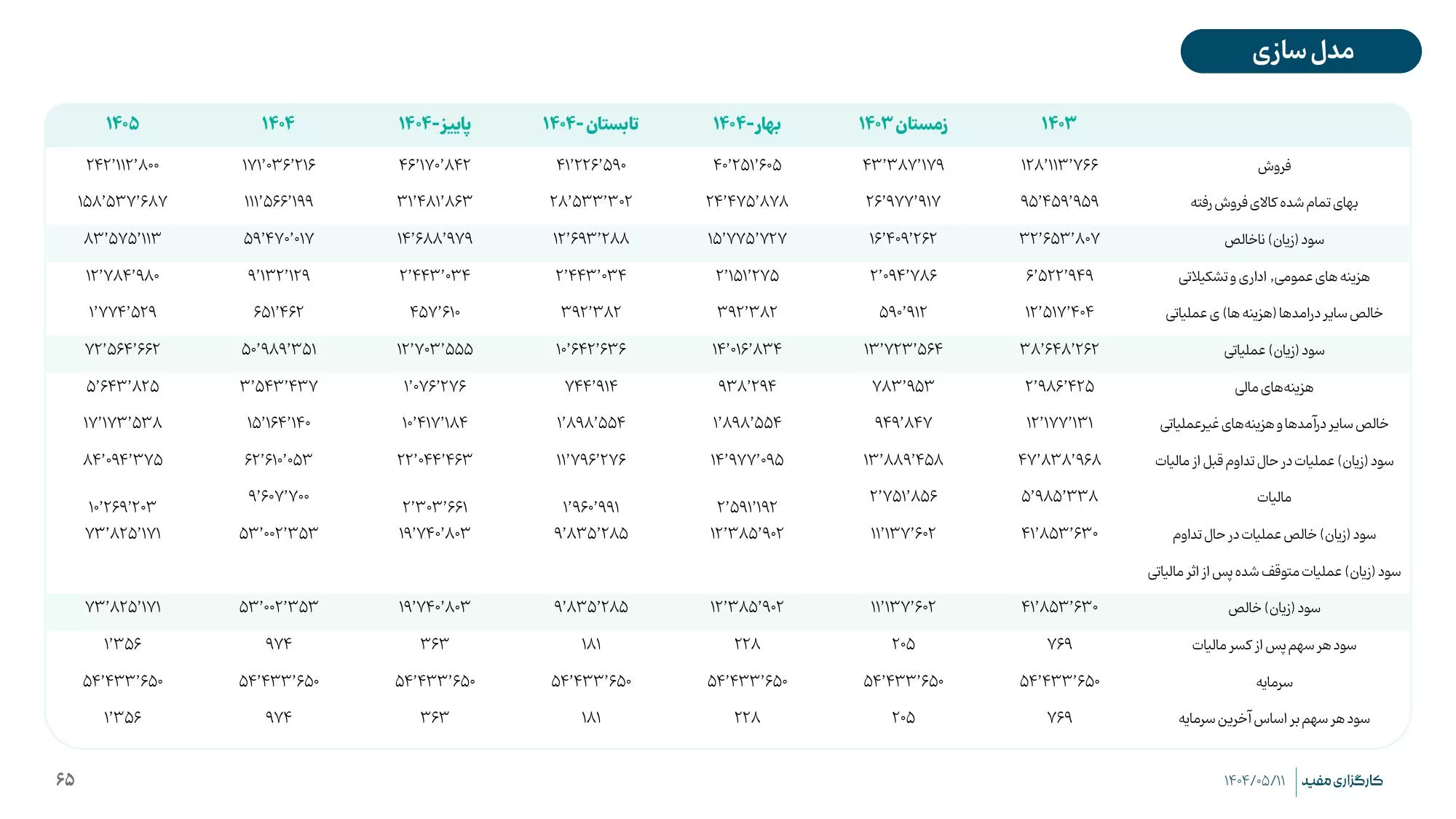

EPS 1404

1,059

EPS 1405

1,417

.webp)

تحلیل بنیادی شیران

1404/08/14

|

فیروزه آسیا

📌 تحلیل شرکت صنایع شیمیایی ایران (شیران)

شرکت سرمایهگذاری صنایع شیمیایی ایران با نماد “شیران” یکی از بازیگران اصلی زنجیره تولید مواد شوینده کشور است که با ظرفیت بالای تولید آلکیلبنزن خطی و نرمال پارافین، نقشی کلیدی در تأمین مواد اولیه این صنعت ایفا میکند.

همچنین اجرای طرحهای توسعهای نظیر LAB2 و تولید به روش نوین DETAL، گامی مهم در جهت افزایش ظرفیت، ارتقای فناوری و خلق ارزش افزوده بیشتر برای شرکت بهشمار میرود. در این گزارش، علاوه بر بررسی این طرحهای توسعهای، عملکرد مالی و چشمانداز شرکت برای دورههای پیشرو نیز مورد تحلیل قرار گرفته است.

⬇️فهرست موضوعات تحلیل و بررسی شیران:

🟢میزان تولید و میزان فروش ماهانه سالانه شرکت

🟢نرخ فروش و نرخ مواد اولیه شیران

🟢بررسی ترازنامه و نسبتهای نقدینگی

شرکت سرمایهگذاری صنایع شیمیایی ایران با نماد “شیران” یکی از بازیگران اصلی زنجیره تولید مواد شوینده کشور است که با ظرفیت بالای تولید آلکیلبنزن خطی و نرمال پارافین، نقشی کلیدی در تأمین مواد اولیه این صنعت ایفا میکند.

همچنین اجرای طرحهای توسعهای نظیر LAB2 و تولید به روش نوین DETAL، گامی مهم در جهت افزایش ظرفیت، ارتقای فناوری و خلق ارزش افزوده بیشتر برای شرکت بهشمار میرود. در این گزارش، علاوه بر بررسی این طرحهای توسعهای، عملکرد مالی و چشمانداز شرکت برای دورههای پیشرو نیز مورد تحلیل قرار گرفته است.

⬇️فهرست موضوعات تحلیل و بررسی شیران:

🟢میزان تولید و میزان فروش ماهانه سالانه شرکت

🟢نرخ فروش و نرخ مواد اولیه شیران

🟢بررسی ترازنامه و نسبتهای نقدینگی

EPS 1404

1,117

EPS 1405

1,510

تحلیل بنیادی شیران

1404/08/05

|

سبدگردان داریوش

🔍عنوان: گزارش تحلیلی شرکت صنايع شیمیایی ايران (شیران)

✦ صنعت LAB (آلکیل بنزن خطی)، بهعنوان ماده اولیه و حیاتی در تولید شویندهها، نقشی اساسی در زنجیره تأمین جهانی کالاهای مصرفی ایفا مینماید. بازیگران اصلی این حوزه، نظیر «شرکت صنایع شیمیایی ایران (#شیران)»، به دلیل تقاضای پایدار و اهمیت این محصول، از جایگاه استراتژیک ویژهای برخوردار میباشند.

✦ مهمترین کاتالیزور رشد سودآوری شرکت مذکور، طرح توسعه #LAB_2 محسوب میشود. با پیشبینی بهرهبرداری از این طرح طی یک تا دو سال آتی، انتظار آن میرود که شرکت شاهد جهشی قابل توجه در سودآوری باشد.

✦ سناریوی خوشبینانه: P/E = 2 (بهره برداری در 1405)

✦ سناریوی بدبینانه: P/E = 3.3 (بهره برداری در 1406)

✦ در این گزارش به صورت مختصر #شیران مورد بررسی قرار میگیرد و تحلیل بنیادی این شرکت ارائه میشود .

✦ صنعت LAB (آلکیل بنزن خطی)، بهعنوان ماده اولیه و حیاتی در تولید شویندهها، نقشی اساسی در زنجیره تأمین جهانی کالاهای مصرفی ایفا مینماید. بازیگران اصلی این حوزه، نظیر «شرکت صنایع شیمیایی ایران (#شیران)»، به دلیل تقاضای پایدار و اهمیت این محصول، از جایگاه استراتژیک ویژهای برخوردار میباشند.

✦ مهمترین کاتالیزور رشد سودآوری شرکت مذکور، طرح توسعه #LAB_2 محسوب میشود. با پیشبینی بهرهبرداری از این طرح طی یک تا دو سال آتی، انتظار آن میرود که شرکت شاهد جهشی قابل توجه در سودآوری باشد.

✦ سناریوی خوشبینانه: P/E = 2 (بهره برداری در 1405)

✦ سناریوی بدبینانه: P/E = 3.3 (بهره برداری در 1406)

✦ در این گزارش به صورت مختصر #شیران مورد بررسی قرار میگیرد و تحلیل بنیادی این شرکت ارائه میشود .

EPS 1404

841

EPS 1405

2,634

تحلیل بنیادی شیران

1404/08/05

|

سبدگردان داریوش

🔍عنوان: گزارش تحلیلی شرکت صنايع شیمیایی ايران (شیران)

✦ صنعت LAB (آلکیل بنزن خطی)، بهعنوان ماده اولیه و حیاتی در تولید شویندهها، نقشی اساسی در زنجیره تأمین جهانی کالاهای مصرفی ایفا مینماید. بازیگران اصلی این حوزه، نظیر «شرکت صنایع شیمیایی ایران (#شیران)»، به دلیل تقاضای پایدار و اهمیت این محصول، از جایگاه استراتژیک ویژهای برخوردار میباشند.

✦ مهمترین کاتالیزور رشد سودآوری شرکت مذکور، طرح توسعه #LAB_2 محسوب میشود. با پیشبینی بهرهبرداری از این طرح طی یک تا دو سال آتی، انتظار آن میرود که شرکت شاهد جهشی قابل توجه در سودآوری باشد.

✦ سناریوی خوشبینانه: P/E = 2 (بهره برداری در 1405)

✦ سناریوی بدبینانه: P/E = 3.3 (بهره برداری در 1406)

✦ در این گزارش به صورت مختصر #شیران مورد بررسی قرار میگیرد و تحلیل بنیادی این شرکت ارائه میشود .

✦ صنعت LAB (آلکیل بنزن خطی)، بهعنوان ماده اولیه و حیاتی در تولید شویندهها، نقشی اساسی در زنجیره تأمین جهانی کالاهای مصرفی ایفا مینماید. بازیگران اصلی این حوزه، نظیر «شرکت صنایع شیمیایی ایران (#شیران)»، به دلیل تقاضای پایدار و اهمیت این محصول، از جایگاه استراتژیک ویژهای برخوردار میباشند.

✦ مهمترین کاتالیزور رشد سودآوری شرکت مذکور، طرح توسعه #LAB_2 محسوب میشود. با پیشبینی بهرهبرداری از این طرح طی یک تا دو سال آتی، انتظار آن میرود که شرکت شاهد جهشی قابل توجه در سودآوری باشد.

✦ سناریوی خوشبینانه: P/E = 2 (بهره برداری در 1405)

✦ سناریوی بدبینانه: P/E = 3.3 (بهره برداری در 1406)

✦ در این گزارش به صورت مختصر #شیران مورد بررسی قرار میگیرد و تحلیل بنیادی این شرکت ارائه میشود .

EPS 1404

841

EPS 1405

1,610

کدال شیران

آخرین گزارشها و اطلاعیهها

گزارش مالی

صورتهای مالی تلفیقی سال مالی منتهی به ۱۴۰۴/۰۹/۳۰ (حسابرسی شده)

1405/02/21

اطلاعیه

آگهی دعوت به مجمع عمومی عادی سالیانه دوره ۱۲ ماهه منتهی به ۱۴۰۴/۰۹/۳۰(اصلاحیه)

1405/02/20

اطلاعیه

گزارش فعالیت هیئت مدیره دوره ۱۲ ماهه منتهی به ۱۴۰۴/۰۹/۳۰

1405/02/20

اطلاعیه

زمانبندی پرداخت سود دوره ۱۲ ماهه منتهی به ۱۴۰۴/۰۹/۳۰

1405/02/20

اطلاعیه

گزارش کنترل های داخلی در تاریخ ۱۴۰۴/۰۹/۳۰

1405/02/20

گزارشهای ماهانه شیران

خلاصه آخرین گزارشهای فروش

| ماه | فروش ماه | فروش دوره | رشد به مدت مشابه پارسال |

گزارش |

|---|---|---|---|---|

|

فروردین

1405

|

1,342

میلیارد تومان

|

6,636

میلیارد تومان

|

+11٪ | مشاهده |

|

اسفند

1404

|

1,614

میلیارد تومان

|

5,294

میلیارد تومان

|

+22٪ | مشاهده |

|

بهمن

1404

|

1,725

میلیارد تومان

|

3,680

میلیارد تومان

|

+34٪ | مشاهده |

|

دی

1404

|

1,956

میلیارد تومان

|

1,956

میلیارد تومان

|

+51٪ | مشاهده |

|

آذر

1404

|

1,985

میلیارد تومان

|

20,458

میلیارد تومان

|

+60٪ | مشاهده |

|

آبان

1404

|

1,720

میلیارد تومان

|

18,473

میلیارد تومان

|

+64٪ | مشاهده |

|

مهر

1404

|

2,543

میلیارد تومان

|

16,753

میلیارد تومان

|

+64٪ | مشاهده |

دوره ۱ ماهه منتهی به ۱۴۰۵/۰۱/۳۱

فروش ماه

1,342

میلیارد تومان

دوره مشابه

+11٪

میانگین ماهانه

-19٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۱۲/۲۹

فروش ماه

1,614

میلیارد تومان

دوره مشابه

+22٪

میانگین ماهانه

+357٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۱۱/۳۰

فروش ماه

1,725

میلیارد تومان

دوره مشابه

+34٪

میانگین ماهانه

+556٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۱۰/۳۰

فروش ماه

1,956

میلیارد تومان

دوره مشابه

+51٪

میانگین ماهانه

+1,200٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۰۹/۳۰

فروش ماه

1,985

میلیارد تومان

دوره مشابه

+60٪

میانگین ماهانه

+16٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۰۸/۳۰

فروش ماه

1,720

میلیارد تومان

دوره مشابه

+64٪

میانگین ماهانه

+2٪