بزرگنمایی

بزرگنمایی

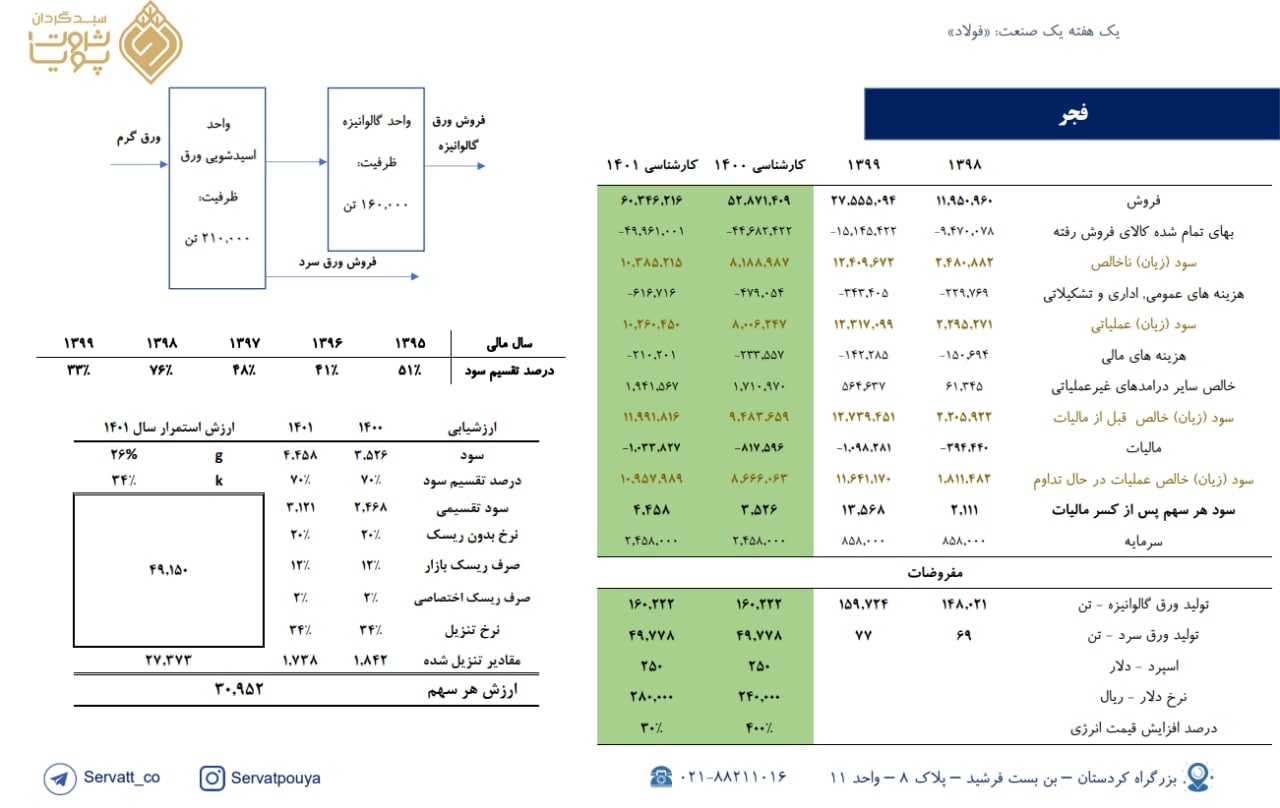

برآورد سود نماد «فجر»

☆ نکات کلیدی

• سهم پائین هزینه انرژی در بهای تمام شده کالا و تاثیر اندک افزایش قیمت انرژی در سود شرکت.

• در سال 1400 نسبت به سال 1399، تولید کارمزدی کاهش یافته و شاهد افزایش تولید ورق سرد میباشیم.

☆ ریسکهای شرکت

• با کاهش قیمت محصولات فولادی، احتمالا اسپرد ورق گالوانیزه نیز کاهش پیدا کند.

◾️پی بر ای 1400 و 1401 سهم برابر 7 و 5.5 میباشد.

◾️ارزشیابی هر سهم برابر 30,952 ریال میباشد.

*در صورت تداوم نزول قیمت فولاد و با درنظر گرفتن اسپرد 200 دلاری، سود شرکت در سال 1401 برابر 3630 ریال میباشد.

بزرگنمایی

بزرگنمایی

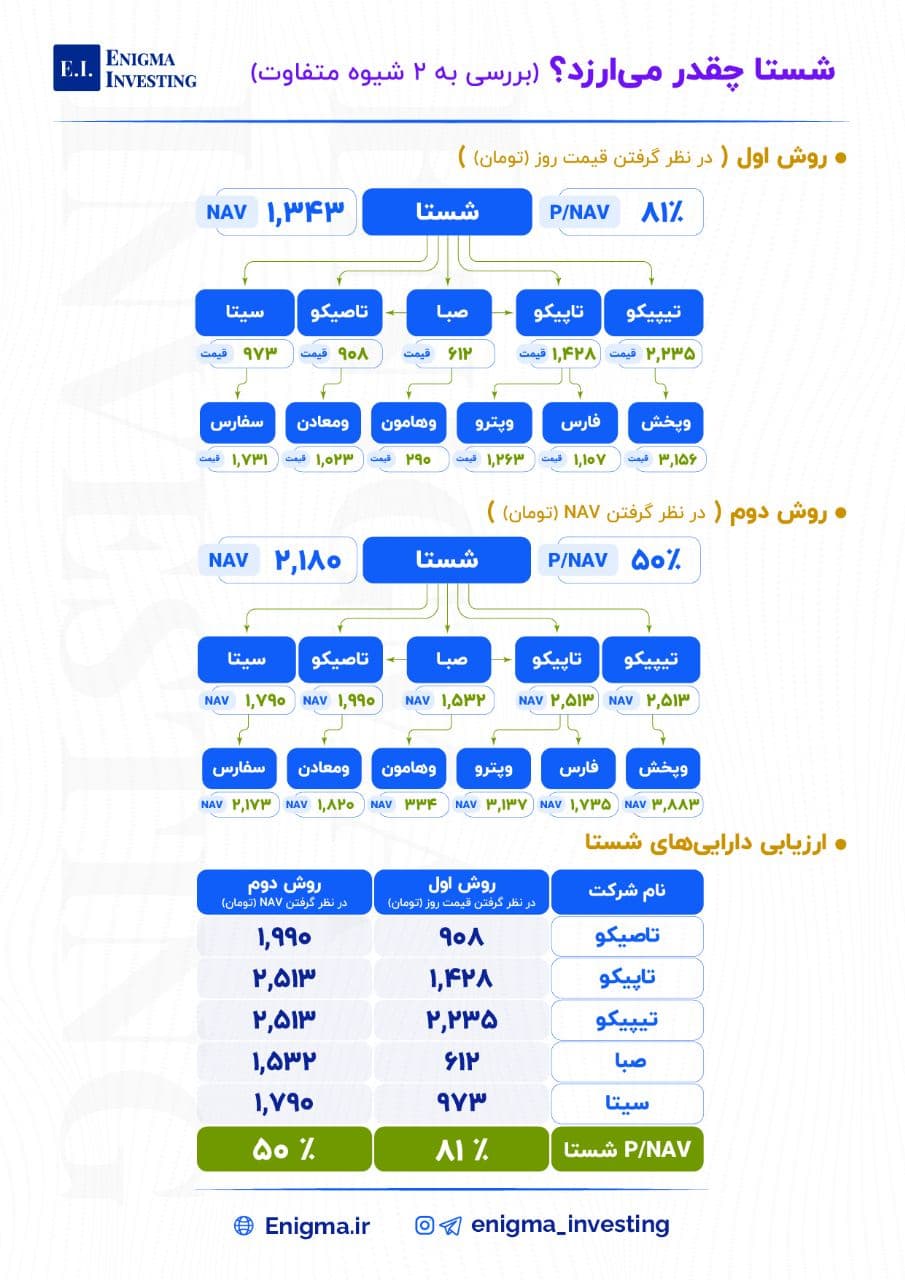

🔵شستا چقدر میارزد؟🔵

🔵شستا در حوزههای کسبوکاری مختلفی از جمله نفت،گاز و پتروشیمی،زنجیره تامین تولید و توزیع دارو،کانیهای فلزس و غیرفلزی، تولید برق و نیروگاه،سیمان و ساختمان، حمل ونقل، بورس و بیمه و ... فعالیت دارد.

در این پست قصد داریم با دو رویکرد متفاوت خالص ارزش داراییهای شستا را بدست آوریم .

🔵در روش اول ارزش داراییهای بورسی شستا را مطابق با قیمت تابلو معاملاتی هر سهم لحاظ میکنیم اما در روش دوم ارزش واقعی هر شرکت را لایه به لایه برآورد کرده و در شرکت بالادست تاثیر میدهیم.

🔵برای مثال میدانیم که شستا مالکیت 86 درصد از صبا را در اختیار دارد و صبا نیز مالک 33 درصد از تاصیکو است و تاصیکو نیز 8 درصد از ومعادن را در اختیار دارد.

در محاسبات صورت گرفته در روش دوم به جای قرار دادن قیمت روز ومعادن در محاسبه NAV تاصیکو، NAV ومعادن مورد استفاده قرار گرفته و مطابق این روش مرحله به مرحله پیش رفتهایم.

بزرگنمایی

بزرگنمایی

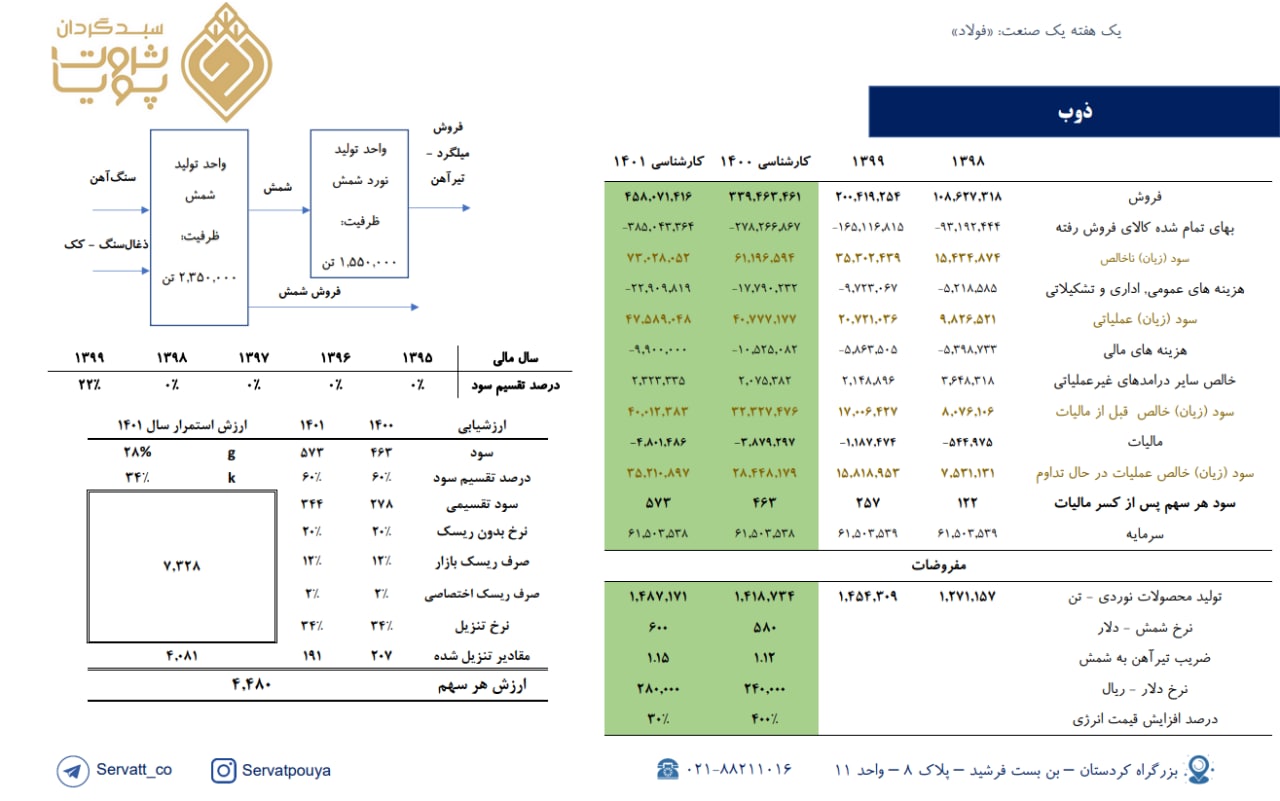

برآورد سود نماد «ذوب»

☆ نکات کلیدی

• عدم استفاده از یارانه انرژی با توجه به مصرف کک و ذغالسنگ برای ذوب، ریسک انرژی کمتر از سایر فولادسازها است.

• با توجه به سیاستهای کشور چین، احتمال کاهش بیشتر قیمت ذغالسنگ وجود دارد که این موضوع میتواند حاشیه سود شرکت را افزایش دهد.

• خارج شدن شرکت از زیانانباشته و توانایی تقسیم سود

☆ ریسکهای شرکت

• هزینههای ثابت بالا که موجب افزایش اهرم مالی و اهرم عملیاتی شده، نوسانات برآورد سود را افزایش میدهد.

• با توجه به کاهش قیمت سنگآهن احتمال افت قیمت محصولات فولادی وجود دارد.

◾️پی بر ای 1400 و 1401 سهم برابر 8.1 و 6.6 میباشد.

◾️ارزشیابی هر سهم برابر 4,480 ریال میباشد.

*در صورت تداوم نزول قیمت فولاد و با درنظر گرفتن شمش 550 دلاری، سود شرکت در سال 1401 برابر 359 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵برترینهای صنعت سیمان🔵

🔵 صنعت سیمان طی ماههای گذشته با چالشهای فراوانی نظیر قطعیهای پیاپی برق مواجه بوده است و نهایتا پس از ورود به بورس کالا و برقرار شدن توازن میان عرضه و تقاضا تا حدودی آرامش به این صنعت بازگشته است.

🔵 در این پست به تحلیل شرکتهای سیمانی و ارائه لیست ارزنده ترین های این گروه بر اساس پارامتر قیمت به سود خالص هر سهم پرداختیم.

بزرگنمایی

بزرگنمایی

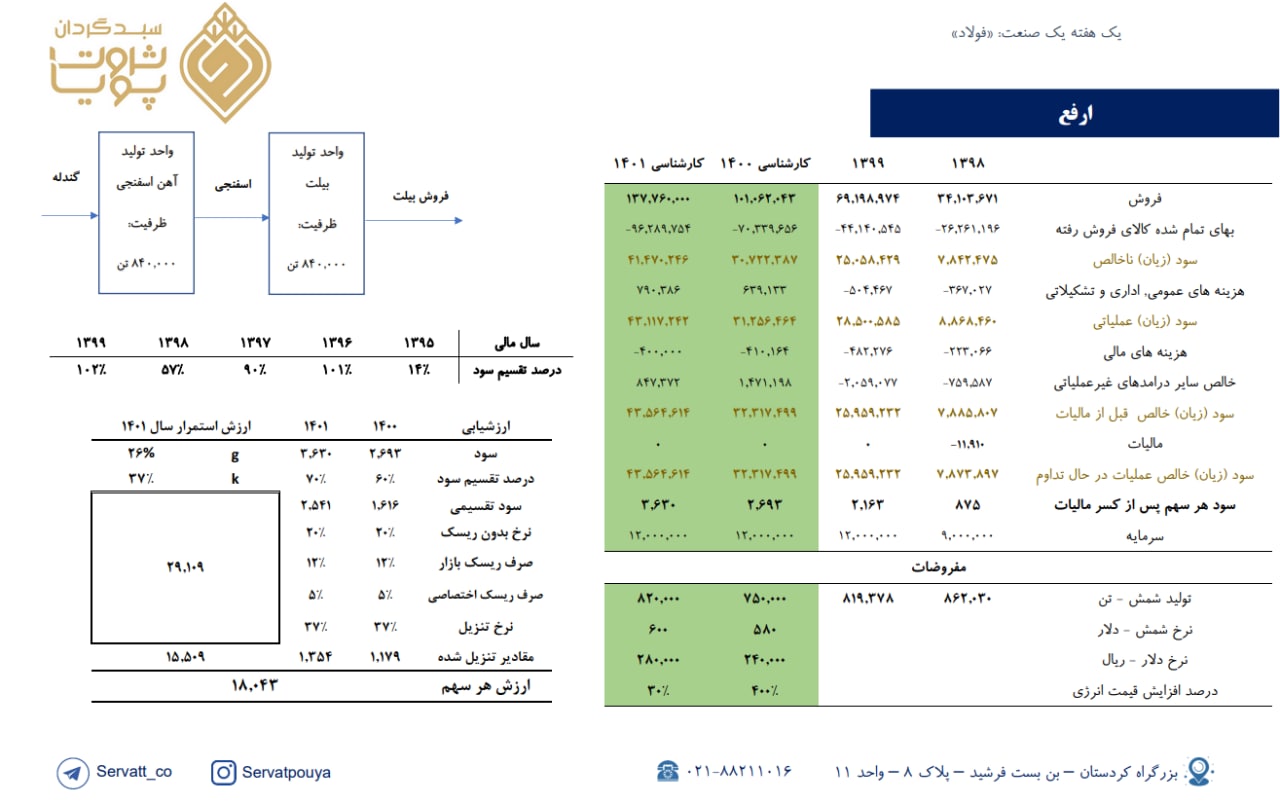

برآورد سود نماد «ارفع»

☆ نکات کلیدی

• خالص دارایی ارزی حدود 50 میلیون دلاری

• درصد سود تقسیمی بالا نسبت به سایر فولادسازها

• راهاندازی خط توسعه ارفع در تحلیلها لحاظ نشده و با آغاز به کار، ظرفیت تولید آهن اسفنجی به 1,200,000 تن در سال و ظرفیت تولید شمش به 1,000,000 تن در سال میرسد که در سودسازی شرکت تاثیرگذار خواهد بود.

☆ ریسکهای شرکت

• با وجود در نظر گرفتن رشد 5 برابر هزینه انرژی، همچنان بخشی از ریسک نرخ انرژی برای صنعت و ارفع پابرجاست.

• با توجه به کاهش قیمت سنگآهن احتمال افت قیمت محصولات فولادی وجود دارد.

◾️پی بر ای 1400 و 1401 سهم برابر 5.8 و 4.3 میباشد.

◾️ارزشیابی هر سهم برابر 18,043 ریال میباشد.

*در صورت تداوم نزول قیمت فولاد و با درنظر گرفتن شمش 550 دلاری، سود شرکت در سال 1401 برابر 3,166 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵بیشترین eps بورس برای کدام شرکتها است؟🔵

🔵یکی از معیارهای بسیار مهم در سنجش ارزندگی یک شرکت، بررسی سود خالص به ازای هر سهم آن شرکت است. محصول تحلیل بنیادی انیگما به ما کمک میکند تا بتوانیم به سودخالص هر شرکت تا انتهای دورهی مالی دسترسی داشته باشیم.

🔵در این پست به لیست شرکتهایی پرداختیم که در دورهی مالی منتهی به 29/12/1400 بیشترین میزان سودخالص را به ازای هر سهم دارند و همچنین در ستون سوم و چهارم جدول ارائه شده، درصد تقسیم سود نقدی طی سالهای 98 و 99 را مورد محاسبه قرار دادیم.

🔵به طور کلی سیاستهای تقسیم سود در یک شرکت در صورت عدم شکلگیری تغییرات ساختاری ثابت است و از این رو بررسی درصد تقسیم سود طی سالهای گذشته میتواند دید خوبی را از سود تقسیمی یا dps آن شرکت در اختیار ما قرار دهد.

🔵نکته : سود خالص پتروشیمی پردیس برای دوره مالی منتهی به 31/6/1401 مورد ارزیابی قرار گرفته است.

بزرگنمایی

بزرگنمایی

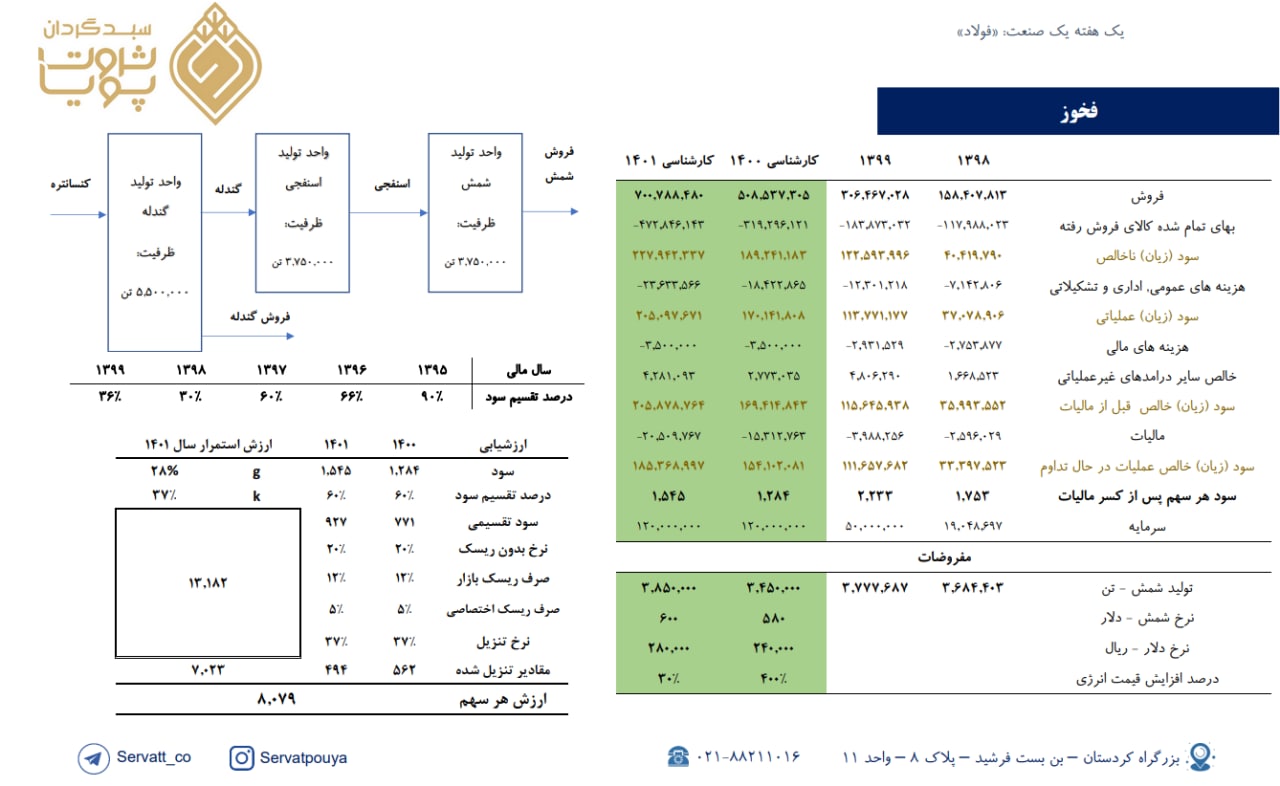

برآورد سود نماد «فخوز»

☆ نکات کلیدی

• دو شرکت زیرمجموعه «آهناسفنجی شادگان» با ظرفیت 800,000 تن در سال و «گندله سناباد» با ظرفیت 2,500,000 تن در سال

• خالص دارایی ارزی حدود 150 میلیون دلاری

• مزیت صادراتی نسبت به سایر فولادسازها و صادرات حدود 60 درصد محصولات شرکت در سال جاری

☆ ریسکهای شرکت

• با وجود در نظر گرفتن رشد 5 برابر هزینه انرژی، همچنان بخشی از ریسک نرخ انرژی برای صنعت و فخوز پابرجاست.

• با توجه به کاهش قیمت سنگآهن احتمال افت قیمت محصولات فولادی وجود دارد.

پی بر ای 1400 و 1401 سهم برابر 5.2 و 4.3 میباشد.

ارزشیابی هر سهم برابر 8079 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵معرفی و تحلیل داراییهای تاپیکو🔵

🔵 شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین در ابتدا با نام شرکت پالایش روغن آبادان شروع به کار کرد و پس از تغییر نامهای متعدد در سال 1390 با ادغام شرکتهای وابسته به نام فعلی ثبت گردید. در سال 1392 نیز به عنوان چهارصد و هفتاد و پنجمین شرکت در بورس اوراق بهادار تهران با نماد تاپیکو پذیرفته شد.

این شرکت از زیرمجموعههای شستا میباشد.

بزرگنمایی

بزرگنمایی

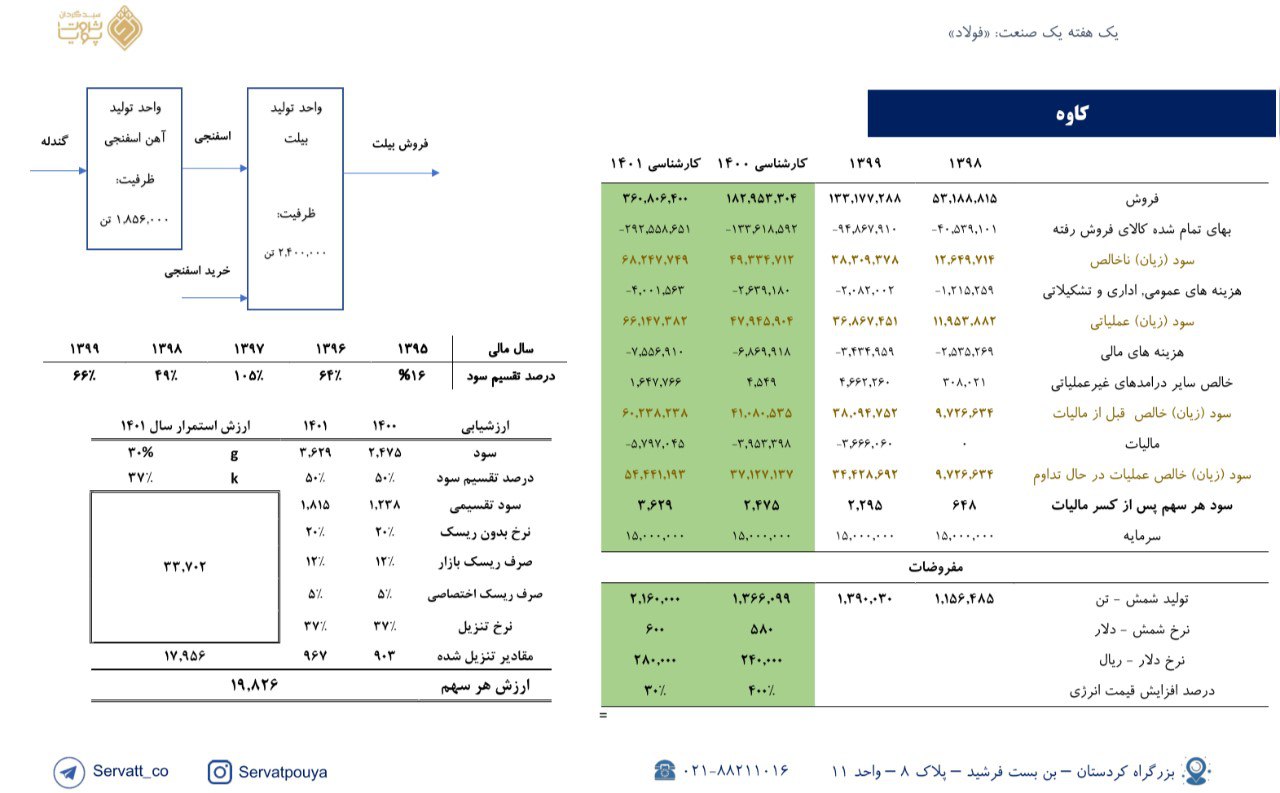

برآورد سود نماد «کاوه»

☆ نکات کلیدی

• رسیدن به 80 درصد ظرفیت پروژه فولادسازی در سال 1401 (ظرفیت اسمی: 1,200,000 تن در سال)

• درصد تقسیم سود نقدی بالا به نسبت سایر فولادیها

• مزیت صادراتی نسبت به سایر فولادسازها و صادرات حدود 65 درصد محصولات شرکت در سال جاری

☆ ریسکهای شرکت

• با توجه به احتمال ورود آهناسفنجی به بورس کالا و کمبود عرضه این ماده، احتمال آنکه قیمت خرید آهناسفنجی از 62 درصد شمش بالاتر برود وجود دارد و در اینصورت، شرکت با کاهش سودسازی همراه میباشد.

• شرکت در حدود 170 میلیون یورو تسهیلات ارزی دارد که با توجه به بلندمدت بودن آن و احتمال افزایش نرخ ارز در میانمدت، بدهی شرکت رشد میکند ولی در تحلیل لحاظ نشده است.

پی بر ای 1400 و 1401 سهم برابر 6.5 و 4.4 میباشد.

بزرگنمایی

بزرگنمایی

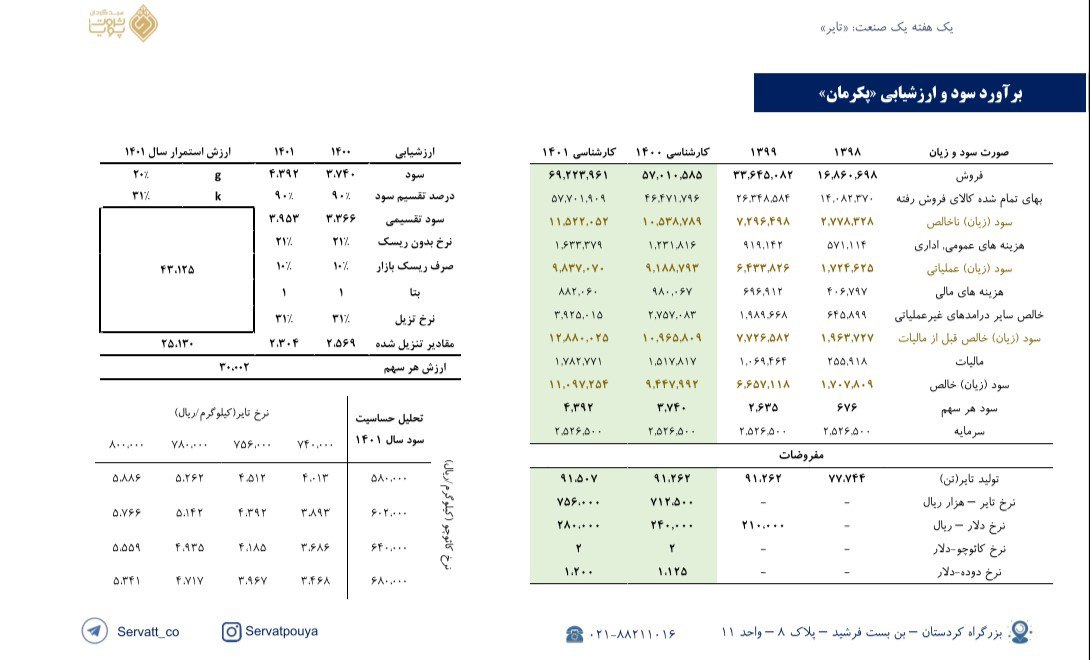

برآورد سود تلفیقی نماد «پکرمان»

☆ نکات کلیدی

با وجود لغو مجوز افزایش نرخ 30 درصدی تایر، اعطای افزایش نرخ اجتناب ناپذیر بنظر می رسد و احتمالا طی ماههای آینده شاهد رشد نرخ خواهیم بود تا یک حاشیه سود حداقلی حفظ شود.

• پکرمان مالکیت 100 درصدی بارز کردستان را در اختیار دارد که عرضه اولیه آن یک پتانسیل برای پکرمان است.

• مواد اولیه همبستگی بالایی با نرخ جهانی نفت دارد . براساس داده های تاریخی چنانچه رقابت منفی داخلی وجود نداشته باشد نرخ ها به تناسب رشد کرده و حاشیه سود حفظ می شود.

در ادامه سود پکرمان در دو سناریو بررسی می شود:

☆ فرض اول : اعمال افزایش نرخ فروش برای ادامه سال۱۴۰۰

• سود تلفیقی هرسهم در 1400 و 1401 به ترتیب برابر با 3،839 و 4،536 ریال می باشد.

• پی بر ای تلفیقی 1400 و 1401 برابر با 6.17 و 5.23 می گردد.

☆ فرض دوم : منتفی شدن افزایش نرخ فروش تایرهای سواری برای ادامه سال1400

• سود تلفیقی هرسهم در 1400 و 1401 به ترتیب برابر با 1،276 و 4،536 ریال می باشد.

• پی بر ای تلفیقی 1400 و 1401 برابر با 18.5 و 5.23 می گردد.