شفن

پتروشیمی فن آوران

ماهیت شرکت: تولیدی

سال مالی: برج 12

آخرین قیمت

411

تومان

تاریخ اطلاعات: 1404/12/06

ارزش بازار

12,720

میلیارد تومان

تعداد سهام

30,950

میلیون سهم

معرفی شرکت

موضوع فعالیت شرکت،احداث , راه اندازی و بهره برداری کارخانجات صنعتی به منظور تولید، بازاریابی ، فروش، صدور محصولات پتروشیمی، واردات و صادرات و تبدیل کلیه مواد پتروشیمی پتروشیمیایی و فرآورده های فرعی و مشتقات ذیربط آنها و انجام کلیه فعالیتهای تولیدی و صنعتی، بازرگانی، فنی و مهندسی که بطور مستقیم و یا غیرمستقیم مربوط به عملیات مذکور می باشد با رعایت قوانی...

آخرین تحلیلها

جدیدترین تحلیلهای بنیادی شفن

تحلیل بنیادی جم، زاگرس، شبریز، شپدیس، شپنا، شتران، شفن، فخوز، مبین، هرمز

1400/11/21

|

انیگما

🔵 بزرگان چقدر سود نقدی تقسیم میکنند؟ (بخش دوم) 🔵

🔵 جهت اطلاع از سود تحلیلی هر کدام از شرکتهای تولیدی در دورههای مالی آتی، دیدبان انیگما میتواند بهترین گزینه باشد. شما میتوانید با دسترسی به دیدهبان انیگما برآورد دقیقی نسبت به تمامی شرکتها و صنایع داشته باشید.

🔴 در این لیست اطلاعاتی راجع به سود خالص به ازای هر سهم(EPS) در دوره مالی ۱۴۰۰ و درصد تقسیم آن در سال ۱۳۹۹ را برای ۱۰ شرکت دوم تولیدی بزرگ بازار مشاهده میکنید.

🔵 جهت مشاهده بروزترین گزارشهای تحلیلی بازار سرمایه وارد کانال تلگرام انیگما شوید.

🔵 جهت اطلاع از سود تحلیلی هر کدام از شرکتهای تولیدی در دورههای مالی آتی، دیدبان انیگما میتواند بهترین گزینه باشد. شما میتوانید با دسترسی به دیدهبان انیگما برآورد دقیقی نسبت به تمامی شرکتها و صنایع داشته باشید.

🔴 در این لیست اطلاعاتی راجع به سود خالص به ازای هر سهم(EPS) در دوره مالی ۱۴۰۰ و درصد تقسیم آن در سال ۱۳۹۹ را برای ۱۰ شرکت دوم تولیدی بزرگ بازار مشاهده میکنید.

🔵 جهت مشاهده بروزترین گزارشهای تحلیلی بازار سرمایه وارد کانال تلگرام انیگما شوید.

تحلیل بنیادی شفن

1400/11/20

|

سبد گردان قلک

برآورد سود نماد «شفن»

☆ نکات کلیدی

• شفن مالک 33 درصد "پتروشیمی مرجان" با ظرفیت تولید 1.5 میلیون تن متانول میباشد. (از سال آتی اثر سود تقسیمی مرجان نمایان خواهد شد.)

• شرکت 50 میلیون دلار دارایی ارزی دارد که توانایی شناسایی 220 میلیارد تومان سود از این محل را دارد.

• شرکت به دلیل افت ارزش سرمایهگذاریهای بورسی، در 9 ماهه 600 میلیارد تومان زیان شناسایی کرده است، در صورت بهبود شرایط بازار، شرکت از این محل، دیگر متقبل زیان نمیشود.

• درصد سود تقسیمی بالا.

☆ ریسکها و پتانسیلهای شرکت

• افت نرخ دلار نیمایی با رسیدن به توافق و کاهش فروش شرکت.

** در تحلیل، اثر طرح مالیات بر خام فروشی کمیسیون تلفیق مجلس لحاظ شده است و در صورت عدم تصویب آن، شرکت در سال 1401 معاف از مالیات میباشد.

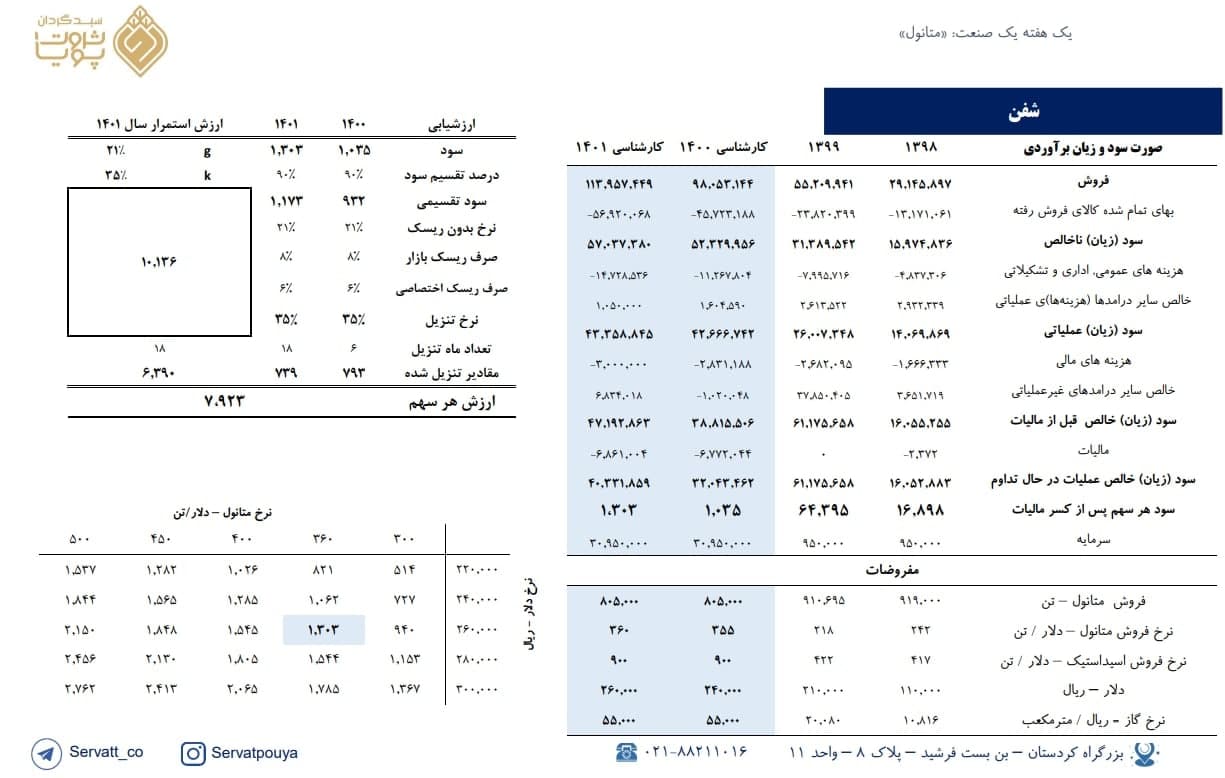

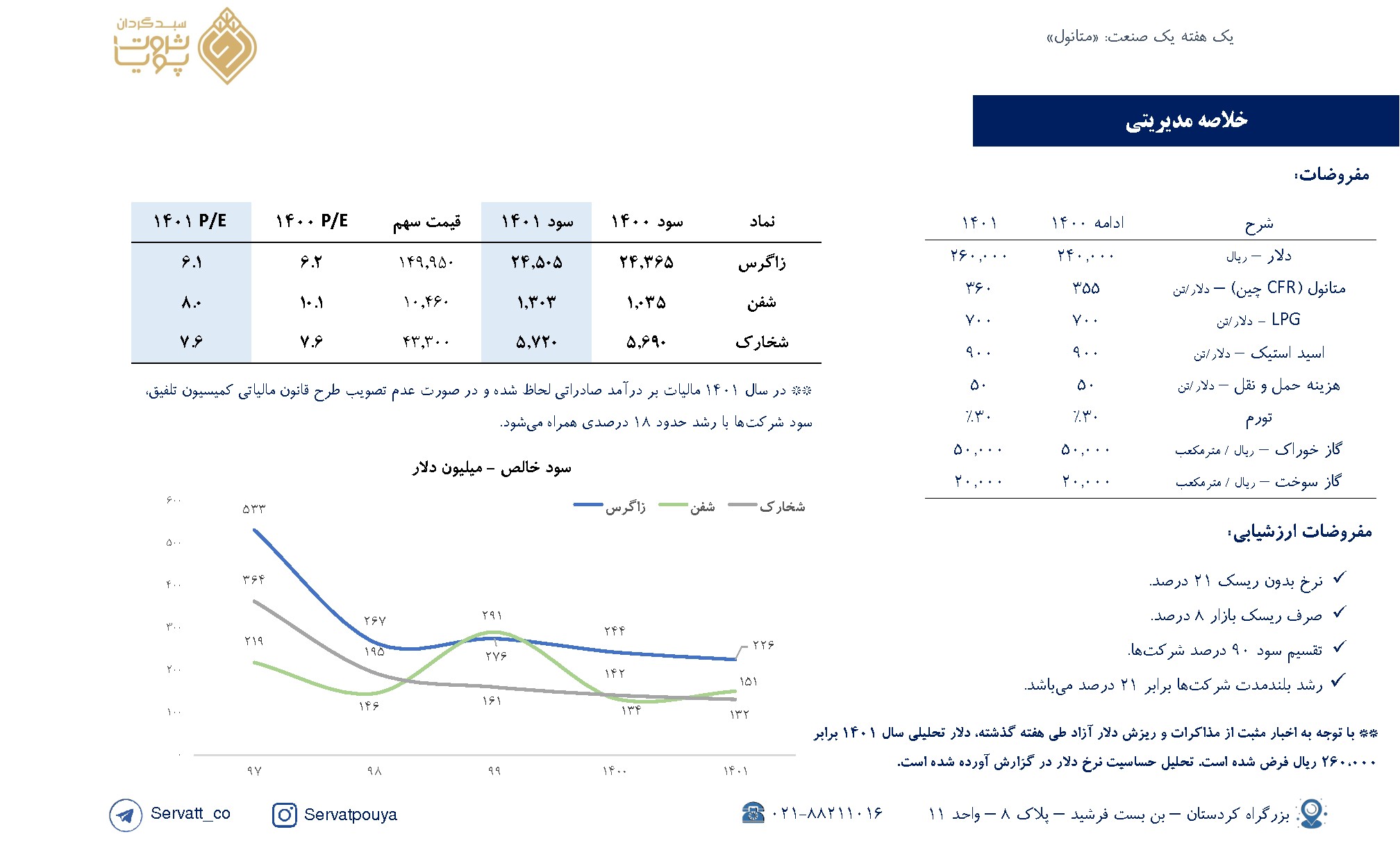

◾️پی بر ای ۱۴۰۰ و ۱۴۰۱ سهم برابر 10.1 و 8.0 میباشد.

◾️ارزشیابی هر سهم شرکت برابر 7,923 ریال میباشد..

☆ نکات کلیدی

• شفن مالک 33 درصد "پتروشیمی مرجان" با ظرفیت تولید 1.5 میلیون تن متانول میباشد. (از سال آتی اثر سود تقسیمی مرجان نمایان خواهد شد.)

• شرکت 50 میلیون دلار دارایی ارزی دارد که توانایی شناسایی 220 میلیارد تومان سود از این محل را دارد.

• شرکت به دلیل افت ارزش سرمایهگذاریهای بورسی، در 9 ماهه 600 میلیارد تومان زیان شناسایی کرده است، در صورت بهبود شرایط بازار، شرکت از این محل، دیگر متقبل زیان نمیشود.

• درصد سود تقسیمی بالا.

☆ ریسکها و پتانسیلهای شرکت

• افت نرخ دلار نیمایی با رسیدن به توافق و کاهش فروش شرکت.

** در تحلیل، اثر طرح مالیات بر خام فروشی کمیسیون تلفیق مجلس لحاظ شده است و در صورت عدم تصویب آن، شرکت در سال 1401 معاف از مالیات میباشد.

◾️پی بر ای ۱۴۰۰ و ۱۴۰۱ سهم برابر 10.1 و 8.0 میباشد.

◾️ارزشیابی هر سهم شرکت برابر 7,923 ریال میباشد..

تحلیل بنیادی زاگرس، شخارک، شفن

1400/11/18

|

سبد گردان قلک

یک هفته یک صنعت؛ 《متانول》

نکات مهم:

☆ بررسی تاثیر وضع مالیات بر متانول صادراتی

☆ بررسی سود با دلار 26 هزار تومان و متانول 360 دلار.

☆ بررسی سودآوری شرکتهای #زاگرس #شفن #شخارک

☆ میانگین p/e صنعت برای سال 1401 برابر 7.2 میباشد.

نکات مهم:

☆ بررسی تاثیر وضع مالیات بر متانول صادراتی

☆ بررسی سود با دلار 26 هزار تومان و متانول 360 دلار.

☆ بررسی سودآوری شرکتهای #زاگرس #شفن #شخارک

☆ میانگین p/e صنعت برای سال 1401 برابر 7.2 میباشد.

تحلیل بنیادی بوعلی، خراسان، شپدیس، شغدیر، شفن، شگویا، شیراز، کرماشا

1400/11/12

|

انیگما

🔵 ارزندهترین پتروشیمیها 🔵

🔵 در این پست به تحلیل بنیادی شرکتهایی پرداختیم که به لحاظ شاخص P/E تحلیلی در قیاس با سایر هم گروههایشان در سطح پایینتری قرار دارند.

🔵 فرض این تحلیل، دلار ۲۵ هزار تومانی و نرخ گاز خوراک ۵۰۰۰ تومانی و نرخ گاز سوخت ۲۰۰۰ تومانی و همچنین تورم ۳۰ درصدی برای سال ۱۴۰۱ است.

🔵 شما میتوانید با اعمال مفروضات خود در سایت انیگما، سود خالص و نسبت P/E را برای هر کدام از شرکتها محاسبه کنید.

🔵 در این پست به تحلیل بنیادی شرکتهایی پرداختیم که به لحاظ شاخص P/E تحلیلی در قیاس با سایر هم گروههایشان در سطح پایینتری قرار دارند.

🔵 فرض این تحلیل، دلار ۲۵ هزار تومانی و نرخ گاز خوراک ۵۰۰۰ تومانی و نرخ گاز سوخت ۲۰۰۰ تومانی و همچنین تورم ۳۰ درصدی برای سال ۱۴۰۱ است.

🔵 شما میتوانید با اعمال مفروضات خود در سایت انیگما، سود خالص و نسبت P/E را برای هر کدام از شرکتها محاسبه کنید.

تحلیل بنیادی خراسان، زاگرس، شپدیس، شخارک، شفن، شیراز، کرماشا

1400/10/14

|

انیگما

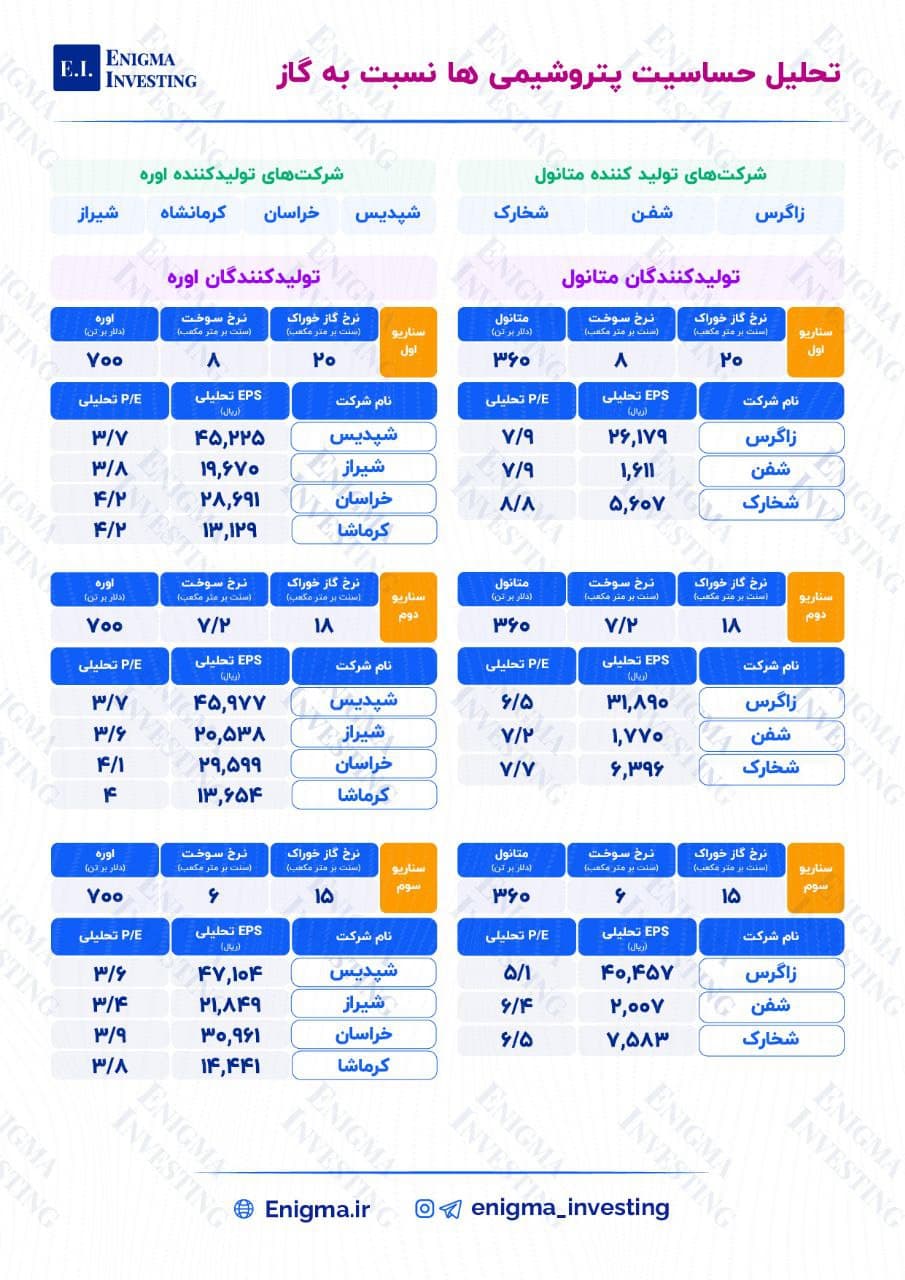

🔵 تحلیل حساسیت پتروشیمی ها نسبت به گاز 🔵

🔵 این روزها با پیش آمدن بحث بودجه و تغییرات صورت گرفته در چگونگی محاسبه نرخ سوخت و خوراک پتروشیمیها به بررسی دو گروه متانول سازان و اوره سازان پرداختیم که بیشترین تاثیر از تغییرات نرخ گاز را میگیرند.

🔵 طبق مصوبات صورت گرفته، برای محاسبه نرخ خوراک پتروشیمی ها ، سقف 5 هزار تومانی و برای نرخ سوخت نیز 40 درصد نرخ خوراک در نظر گرفته شده است. بدین منظور برای داشتن دیدگاه بهتر به طرح سه سناریو برای محاسبه EPS تحلیلی منتهی به پایان دوره مالی 1401 شرکتها با فرض میانگین دلار 25هزار تومانی خواهیم پرداخت.

🔵 نکته : شیراز در سبد محصولات خود، متانول نیز تولید میکند اما با توجه به حجم کم آن نسبت به سایر محصولات، این شرکت را در زمره تولیدکنندگان اوره قرار دادهایم.

🔵 این روزها با پیش آمدن بحث بودجه و تغییرات صورت گرفته در چگونگی محاسبه نرخ سوخت و خوراک پتروشیمیها به بررسی دو گروه متانول سازان و اوره سازان پرداختیم که بیشترین تاثیر از تغییرات نرخ گاز را میگیرند.

🔵 طبق مصوبات صورت گرفته، برای محاسبه نرخ خوراک پتروشیمی ها ، سقف 5 هزار تومانی و برای نرخ سوخت نیز 40 درصد نرخ خوراک در نظر گرفته شده است. بدین منظور برای داشتن دیدگاه بهتر به طرح سه سناریو برای محاسبه EPS تحلیلی منتهی به پایان دوره مالی 1401 شرکتها با فرض میانگین دلار 25هزار تومانی خواهیم پرداخت.

🔵 نکته : شیراز در سبد محصولات خود، متانول نیز تولید میکند اما با توجه به حجم کم آن نسبت به سایر محصولات، این شرکت را در زمره تولیدکنندگان اوره قرار دادهایم.

تحلیل بنیادی شفن

1400/08/29

|

انیگما

🔵معرفی و تحلیل بنیادی شفن🔵

🔵 شرکت پتروشیمی فن آوران (سهامی عام) در سال1377 تأسیس و در اداره ثبت شرکتها و مالکیت صنعتی با موضوع فعالیت ساخت ، راه اندازی و استخراج واحدهای متانول ، اسید استیک ، مونوکسید کربن، به منظور صادرات و تامین نیاز بازارهای داخلی و خارجی به ثبت رسیده است.

حوزهی اصلی فعالیت این شرکت در زمینهی تولید متانول و استیک اسید است.

🔵 بررسی عمکرد حجمی 7 ماهه:

اما از نظر حجمی شفن با کاهش حجم فروش 7 در ماههی ابتدای سال همراه بوده است. پتروشیمی فن آوران در حدود 554 هزار تن از محصولات خود را در 7 ماهه اول امسال به فروش رسانده است که این رقم نسبت به دورهی مشابه قبلی 21 درصد افت کرده است.

دو نکته مهم در مورد تحلیل شفن :

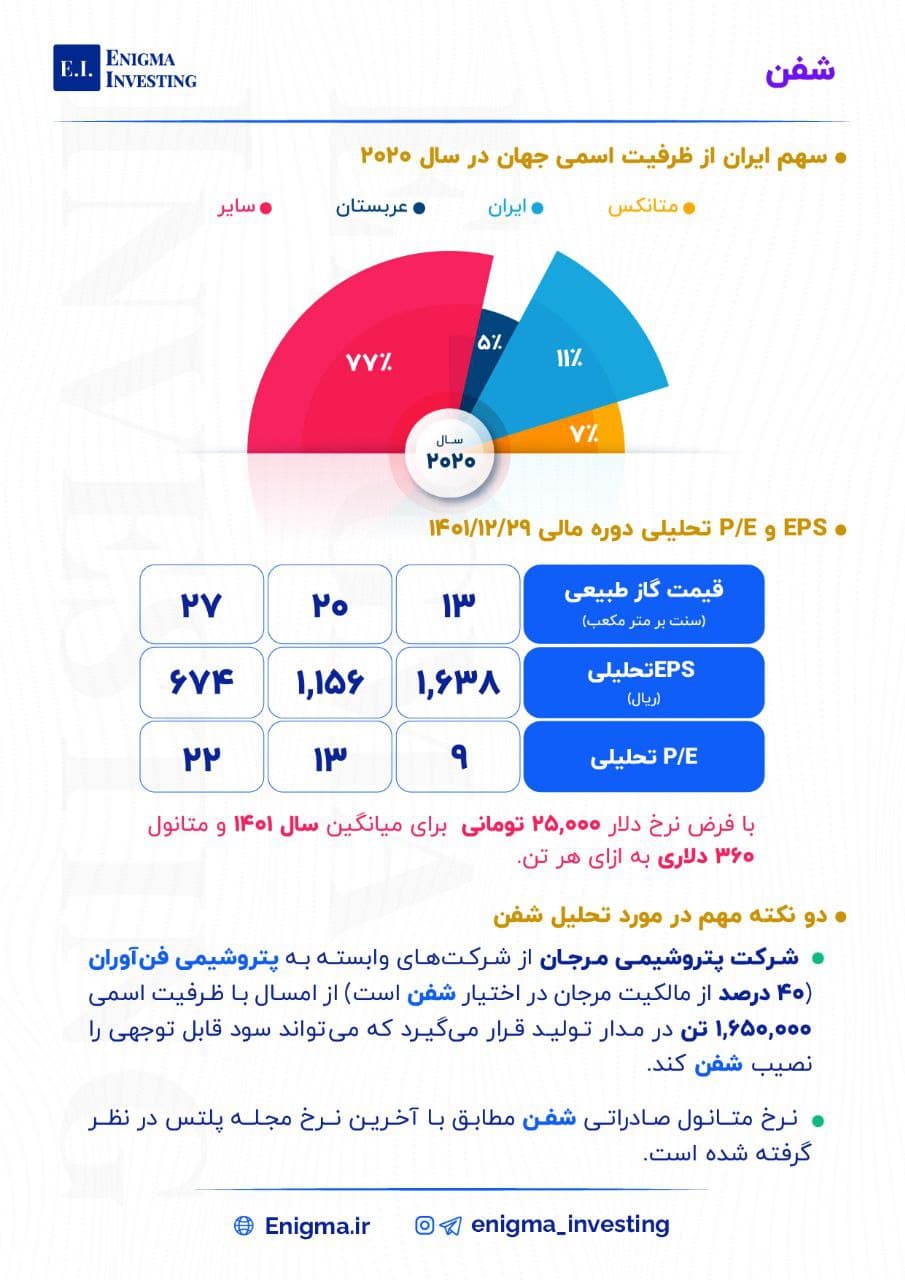

🔵شرکت پتروشیمی مرجان از شرکتهای وابسته به پتروشیمی فنآوران(40 درصد از مالکیت مرجان در اختیار شفن است) از امسال با ظرفیت اسمی 1.650.000 تن در مدار تولید قرار میگیرد که میتواند سود قابل توجهی را نصیب شفن کند.

🔵نرخ متانول صادراتی شفن مطابق با آخرین نرخ مجله پلتس در نظر گرفته شده است.

🔵 شرکت پتروشیمی فن آوران (سهامی عام) در سال1377 تأسیس و در اداره ثبت شرکتها و مالکیت صنعتی با موضوع فعالیت ساخت ، راه اندازی و استخراج واحدهای متانول ، اسید استیک ، مونوکسید کربن، به منظور صادرات و تامین نیاز بازارهای داخلی و خارجی به ثبت رسیده است.

حوزهی اصلی فعالیت این شرکت در زمینهی تولید متانول و استیک اسید است.

🔵 بررسی عمکرد حجمی 7 ماهه:

اما از نظر حجمی شفن با کاهش حجم فروش 7 در ماههی ابتدای سال همراه بوده است. پتروشیمی فن آوران در حدود 554 هزار تن از محصولات خود را در 7 ماهه اول امسال به فروش رسانده است که این رقم نسبت به دورهی مشابه قبلی 21 درصد افت کرده است.

دو نکته مهم در مورد تحلیل شفن :

🔵شرکت پتروشیمی مرجان از شرکتهای وابسته به پتروشیمی فنآوران(40 درصد از مالکیت مرجان در اختیار شفن است) از امسال با ظرفیت اسمی 1.650.000 تن در مدار تولید قرار میگیرد که میتواند سود قابل توجهی را نصیب شفن کند.

🔵نرخ متانول صادراتی شفن مطابق با آخرین نرخ مجله پلتس در نظر گرفته شده است.

تحلیل بنیادی بمپنا، خراسان، دپارس، ریشمک، ساراب، ساروم، سبزوا، سقاین، شپدیس، شفن، شیران، غشهد، غنوش، فاسمین، فملی، لپارس، نمرینو، کاما، کبافق، کچاد، کخاک، کمنگنز، کنور

1400/08/12

|

انیگما

بمپنا

خراسان

دپارس

ریشمک

ساراب

ساروم

سبزوا

سقاین

شپدیس

شفن

شیران

غشهد

غنوش

فاسمین

فملی

لپارس

نمرینو

کاما

کبافق

کچاد

کخاک

کمنگنز

کنور

🔵بیشترین حاشیه سود خالص شرکتهای بورسی🔵

⚪️سود خالص برابر است با کل درآمدهای شرکت در یک دوره مالی پس از کسر تمامی هزینهها (شامل بهای تمام شده؛ هزینههای اداری، عمومی و فروش، هزینه مالی، مالیات و ...)

🔵حاشیه سود خالص با تقسیم سود خالص به فروش شرکت سنجیده میشود.

⚪️هر چه حاشیه سود خالص شرکت بیشتر باشد بخش بیشتری از درآمدهای شرکت به سود تبدیل شده است و یا به عبارتی کارایی بالاتری دارد.

🔵در این پست به شرکتهایی پرداختیم که بالاترین حاشیه سود خالص را در بورس تهران دارند

⚪️سود خالص برابر است با کل درآمدهای شرکت در یک دوره مالی پس از کسر تمامی هزینهها (شامل بهای تمام شده؛ هزینههای اداری، عمومی و فروش، هزینه مالی، مالیات و ...)

🔵حاشیه سود خالص با تقسیم سود خالص به فروش شرکت سنجیده میشود.

⚪️هر چه حاشیه سود خالص شرکت بیشتر باشد بخش بیشتری از درآمدهای شرکت به سود تبدیل شده است و یا به عبارتی کارایی بالاتری دارد.

🔵در این پست به شرکتهایی پرداختیم که بالاترین حاشیه سود خالص را در بورس تهران دارند

تحلیل بنیادی خراسان، زاگرس، شاراک، شپدیس، شخارک، شغدیر، شفن، شگویا، شیراز، کرماشا

1400/07/24

|

انیگما

🔵 پیشبینی گزارشهای 6 ماهه پتروشیمیها 🔵

🔵 در این پست بر اساس اطلاعات موجود در سایت انیگما و تحلیل کارشناسان مجموعه یک هفته پیش از انتهای موعد انتشار گزارشهای شش ماهه توسط شرکتها، اقدام به پیشبینی و ارزیابی گزارش 10 پتروشیمی بزرگ حاضر در بازار کردیم.

🔵 همانطور که ملاحظه شد در این جدول نیز برای اوره و متانول سازان بورسی (به غیر از زاگرس) میتوان رشد چشمگیر و خوبی نسبت به فصل قبلشان متصور بود. حال باید منتظر ماند و دید با آمدن گزارشات 6 ماهه این شرکتها و البته 12 ماهه پتروشیمی پردیس ، تا چه حد پیشبینی تحلیلگران انیگما با آنها همسو خواهد بود.

🔵 جهت مشاهده برترین گزارشهای تحلیلی بازار سرمایه وارد کانال تلگرام انیگما شوید.

🔵 در این پست بر اساس اطلاعات موجود در سایت انیگما و تحلیل کارشناسان مجموعه یک هفته پیش از انتهای موعد انتشار گزارشهای شش ماهه توسط شرکتها، اقدام به پیشبینی و ارزیابی گزارش 10 پتروشیمی بزرگ حاضر در بازار کردیم.

🔵 همانطور که ملاحظه شد در این جدول نیز برای اوره و متانول سازان بورسی (به غیر از زاگرس) میتوان رشد چشمگیر و خوبی نسبت به فصل قبلشان متصور بود. حال باید منتظر ماند و دید با آمدن گزارشات 6 ماهه این شرکتها و البته 12 ماهه پتروشیمی پردیس ، تا چه حد پیشبینی تحلیلگران انیگما با آنها همسو خواهد بود.

🔵 جهت مشاهده برترین گزارشهای تحلیلی بازار سرمایه وارد کانال تلگرام انیگما شوید.

تحلیل بنیادی جم پیلن، خراسان، شبصیر، شپدیس، شغدیر، شفن، شیراز

1400/07/13

|

انیگما

🔵پایینترین p/e های تحلیلی پتروشیمیها🔵

🔵در این پست در جدول اول بازدهی ليست منتشر شده از ارزندهترين پتروشيمیها در 20 شهريور بررسی شده است.

🔵همانطور که ملاحظه شد، داشتن دیدگاه بنیادی و توجه به تحلیل سودآوری شرکتها و عوامل موثر بر آنها ، حتی در بدترین روزهای بازار هم میتواند بازدهی به مراتب بهتری برای معاملهگران و فعالین بازار سرمایه فراهم کند.

🔵یکی از دلایل رشد قیمتی برخی نمادهای این لیست از جمله اورهسازان در روزهای اخیر، بالارفتن نرخ اوره جهانی در پی رشد قیمت گاز و زغالسنگ بوده است. نکتهای که باید توجه داشت این است که نمادهایی که در روزهای اخیر شاهد رشدهای خوبی بودهاند، طبیعتا برای ورودهای جدید ریسک بیشتری خواهند داشت که سرمایهگذاران باید به آن توجه داشته باشند.

🔵در این پست در جدول اول بازدهی ليست منتشر شده از ارزندهترين پتروشيمیها در 20 شهريور بررسی شده است.

🔵همانطور که ملاحظه شد، داشتن دیدگاه بنیادی و توجه به تحلیل سودآوری شرکتها و عوامل موثر بر آنها ، حتی در بدترین روزهای بازار هم میتواند بازدهی به مراتب بهتری برای معاملهگران و فعالین بازار سرمایه فراهم کند.

🔵یکی از دلایل رشد قیمتی برخی نمادهای این لیست از جمله اورهسازان در روزهای اخیر، بالارفتن نرخ اوره جهانی در پی رشد قیمت گاز و زغالسنگ بوده است. نکتهای که باید توجه داشت این است که نمادهایی که در روزهای اخیر شاهد رشدهای خوبی بودهاند، طبیعتا برای ورودهای جدید ریسک بیشتری خواهند داشت که سرمایهگذاران باید به آن توجه داشته باشند.

تحلیل بنیادی جم پیلن، خراسان، شپدیس، شغدیر، شفن

1400/06/20

|

انیگما

🔴 ارزندهترین پتروشیمیها به لحاظ نسبت قیمت به سود خالص هر سهم (P/E) 🔴

🔵لازم به ذکر است در تحلیلهای صورت گرفته، میانگین نرخ دلار در ۶ ماهه دوم سال ۱۴۰۰ برابر ۲۵ هزار تومان و برای شرکتهایی مانند شپدیس و شیران هم تحلیل ارائه شده برای دوره مالی ۱۴۰۱ میباشد که برای کل سال مالیشان نرخ دلار ۲۵ هزار تومان در نظر گرفته شده است.

🔵همانطور که ملاحظه میشود نماد شغدیر با وجود رشد قیمتی در ماههای اخیر کماکان از پایینترین نسبت P/E تحلیلی به همراه نماد خراسان برخوردار است.

🔵نکته جالب حضور اورهسازان کشور یعنی خراسان، شپدیس و شیراز در این میان است که میتوانند با رشد نرخ دلار به دلیل صادراتی بودن محصولاتشان مانند متانولیها از شرایط خوبی برخوردار شوند.

🔵لازم به ذکر است در تحلیلهای صورت گرفته، میانگین نرخ دلار در ۶ ماهه دوم سال ۱۴۰۰ برابر ۲۵ هزار تومان و برای شرکتهایی مانند شپدیس و شیران هم تحلیل ارائه شده برای دوره مالی ۱۴۰۱ میباشد که برای کل سال مالیشان نرخ دلار ۲۵ هزار تومان در نظر گرفته شده است.

🔵همانطور که ملاحظه میشود نماد شغدیر با وجود رشد قیمتی در ماههای اخیر کماکان از پایینترین نسبت P/E تحلیلی به همراه نماد خراسان برخوردار است.

🔵نکته جالب حضور اورهسازان کشور یعنی خراسان، شپدیس و شیراز در این میان است که میتوانند با رشد نرخ دلار به دلیل صادراتی بودن محصولاتشان مانند متانولیها از شرایط خوبی برخوردار شوند.

تحلیل بنیادی شفن

1400/06/01

|

انیگما

🔵معرفی و تحلیل شفن🔵

🔵شرکت پتروشیمی فن آوران (سهامی عام) در سال1377 تأسیس و در اداره ثبت شرکت ها و مالکیت صنعتی با موضوع فعالیت ساخت ، راه اندازی و استخراج واحدهای متانول ، اسید استیک ، مونوکسید کربن، به منظورصادرات و تامین نیاز بازارهای داخلی و خارجی به ثبت رسیده است.

🔵این شرکت در جنوب غربی ایران واقع شده و حوزهی فعالیت اصلی آن در زمینهی تولید متانول و استیک اسید است.

🔵بررسی عمکرد ریالی 4 ماهه:

جمع فروش 4 ماههی ابتدای سال پتروشیمی فن آوران در حدود 2.480 میلیارد تومان بوده است که نسبت به دورهی مشابه قبلی 256 درصد رشد کرده و دلیل اصلی رشد آن، افزایش نرخ فروش محصولات میباشد.

نکتهای مهم در مورد تحلیل شفن :

🔵شرکت پتروشیمی مرجان از شرکتهای وابسته به پتروشیمی فنآوران(40 درصد از مالکیت مرجان در اختیار شفن است) از امسال با ظرفیت اسمی 1.650.000 تن در مدار تولید قرار میگیرد که میتواند سود قابل توجهی را نصیب شفن کند.

🔵شرکت پتروشیمی فن آوران (سهامی عام) در سال1377 تأسیس و در اداره ثبت شرکت ها و مالکیت صنعتی با موضوع فعالیت ساخت ، راه اندازی و استخراج واحدهای متانول ، اسید استیک ، مونوکسید کربن، به منظورصادرات و تامین نیاز بازارهای داخلی و خارجی به ثبت رسیده است.

🔵این شرکت در جنوب غربی ایران واقع شده و حوزهی فعالیت اصلی آن در زمینهی تولید متانول و استیک اسید است.

🔵بررسی عمکرد ریالی 4 ماهه:

جمع فروش 4 ماههی ابتدای سال پتروشیمی فن آوران در حدود 2.480 میلیارد تومان بوده است که نسبت به دورهی مشابه قبلی 256 درصد رشد کرده و دلیل اصلی رشد آن، افزایش نرخ فروش محصولات میباشد.

نکتهای مهم در مورد تحلیل شفن :

🔵شرکت پتروشیمی مرجان از شرکتهای وابسته به پتروشیمی فنآوران(40 درصد از مالکیت مرجان در اختیار شفن است) از امسال با ظرفیت اسمی 1.650.000 تن در مدار تولید قرار میگیرد که میتواند سود قابل توجهی را نصیب شفن کند.

تحلیل بنیادی خراسان، شپدیس، شغدیر، شفن، شگویا

1400/05/26

|

انیگما

🔵ارزندهترین پتروشیمیها🔵

🔵 به بهانه رشد نرخ دلار طی روزهای اخیر، در این پست به بررسی سهمهای یکی از گروههای مهم بازار سرمایه که تاثیرپذیری بسیاری از این پارامتر را دارند، پرداختیم.

🔵 در جدول بالا ارزندهترین سهمهای گروه پتروشیمی را بر اساس کمترین نسبت P/E مرتب و ارائه کردهایم.

🔵 لازم به ذکر است در محاسبه EPS شرکتهای گفته شده در اسلاید قبل، میانگین نرخ دلار برای سال 1400 عدد 22.500 تومان در نظر گرفته شده است.

🔵 همانطور که ملاحظه کردید نماد شغدیر با وجود رشد قیمتی در مدت اخیر کماکان از پایینترین نسبت P/E برخوردار است.

🔵نکته جالب دیگر حضور دو اورهساز کشور یعنی خراسان و شپدیس در این میان است که میتوانند با رشد نرخ دلار به دلیل صادراتی بودن محصولاتشان از شرایط خوبی برخوردار شوند.

🔵 به بهانه رشد نرخ دلار طی روزهای اخیر، در این پست به بررسی سهمهای یکی از گروههای مهم بازار سرمایه که تاثیرپذیری بسیاری از این پارامتر را دارند، پرداختیم.

🔵 در جدول بالا ارزندهترین سهمهای گروه پتروشیمی را بر اساس کمترین نسبت P/E مرتب و ارائه کردهایم.

🔵 لازم به ذکر است در محاسبه EPS شرکتهای گفته شده در اسلاید قبل، میانگین نرخ دلار برای سال 1400 عدد 22.500 تومان در نظر گرفته شده است.

🔵 همانطور که ملاحظه کردید نماد شغدیر با وجود رشد قیمتی در مدت اخیر کماکان از پایینترین نسبت P/E برخوردار است.

🔵نکته جالب دیگر حضور دو اورهساز کشور یعنی خراسان و شپدیس در این میان است که میتوانند با رشد نرخ دلار به دلیل صادراتی بودن محصولاتشان از شرایط خوبی برخوردار شوند.

کدال شفن

آخرین گزارشها و اطلاعیهها

گزارش مالی

توضیحات در خصوص اطلاعات و صورت های مالی منتشر شده

1405/03/25

گزارش ماهانه

گزارش فعالیت ماهانه دوره ۱ ماهه منتهی به ۱۴۰۵/۰۲/۳۱(اصلاحیه)

1405/03/25

اطلاعیه

مشخصات کمیته حسابرسی و واحد حسابرسی داخلی

1405/03/24

گزارش مالی

افشای اطلاعات بااهمیت - (توقف بخشی از فعالیت های شرکت - گروه الف) منتهی به سال مالی ۱۴۰۵/۱۲/۲۹

1405/03/24

گزارش مالی

افشای اطلاعات بااهمیت - (توقف تمامی فعالیت های شرکت - گروه الف) منتهی به سال مالی ۱۴۰۵/۱۲/۲۹(اصلاحیه)

1405/03/23

گزارشهای ماهانه شفن

خلاصه آخرین گزارشهای فروش

| ماه | فروش ماه | فروش دوره | رشد به مدت مشابه پارسال |

گزارش |

|---|---|---|---|---|

|

اردیبهشت

1405

|

554

میلیارد تومان

|

2,382

میلیارد تومان

|

-27٪ | مشاهده |

|

فروردین

1405

|

2,050

میلیارد تومان

|

2,050

میلیارد تومان

|

+32٪ | مشاهده |

|

اسفند

1404

|

2,679

میلیارد تومان

|

20,587

میلیارد تومان

|

+35٪ | مشاهده |

|

بهمن

1404

|

2,826

میلیارد تومان

|

17,902

میلیارد تومان

|

+35٪ | مشاهده |

|

دی

1404

|

2,606

میلیارد تومان

|

15,076

میلیارد تومان

|

+35٪ | مشاهده |

|

آذر

1404

|

1,801

میلیارد تومان

|

12,363

میلیارد تومان

|

+22٪ | مشاهده |

|

آبان

1404

|

1,658

میلیارد تومان

|

10,555

میلیارد تومان

|

+30٪ | مشاهده |

|

مهر

1404

|

1,152

میلیارد تومان

|

8,897

میلیارد تومان

|

+20٪ | مشاهده |

|

شهریور

1404

|

1,766

میلیارد تومان

|

7,745

میلیارد تومان

|

+29٪ | مشاهده |

|

مرداد

1404

|

1,027

میلیارد تومان

|

5,980

میلیارد تومان

|

+23٪ | مشاهده |

|

تیر

1404

|

374

میلیارد تومان

|

4,953

میلیارد تومان

|

+38٪ | مشاهده |

|

خرداد

1404

|

1,318

میلیارد تومان

|

4,579

میلیارد تومان

|

+63٪ | مشاهده |

دوره ۱ ماهه منتهی به ۱۴۰۵/۰۲/۳۱(اصلاحیه)

فروش ماه

554

میلیارد تومان

دوره مشابه

-27٪

میانگین ماهانه

-54٪

دوره ۱ ماهه منتهی به ۱۴۰۵/۰۱/۳۱

فروش ماه

2,050

میلیارد تومان

دوره مشابه

+32٪

میانگین ماهانه

-

دوره ۱ ماهه منتهی به ۱۴۰۴/۱۲/۲۹

فروش ماه

2,679

میلیارد تومان

دوره مشابه

+35٪

میانگین ماهانه

+56٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۱۱/۳۰

فروش ماه

2,826

میلیارد تومان

دوره مشابه

+35٪

میانگین ماهانه

+74٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۱۰/۳۰

فروش ماه

2,606

میلیارد تومان

دوره مشابه

+35٪

میانگین ماهانه

+73٪

دوره ۱ ماهه منتهی به ۱۴۰۴/۰۹/۳۰(اصلاحیه)

فروش ماه

1,801

میلیارد تومان

دوره مشابه

+22٪

میانگین ماهانه

+31٪

سهمهای همگروه شفن

نمادهای مشابه از نظر صنعت و گروه فعالیت